参考中国报告网发布《2017-2022年中国铜箔行业市场发展现状及十三五市场竞争态势报告》

运用领域广泛电子行业及锂电核心基础

铜箔按下游需求可以分为标准铜箔(CCL、PCB)、锂电铜箔和电磁屏蔽用铜箔。覆铜箔层压板(CCL)及印制线路板(PCB)普遍应用于电子信息产业,是铜箔第一大应用领域,厚度一般在12-70μm(标准铜箔)和105-420μm(超厚铜箔);锂电铜箔主要用于消费类锂电池、动力类锂电池及储能用锂电池,为铜箔第二大应用领域;锂电铜箔既充当电池内负极活性材料载体,又充当负极电子收集与传导体厚度一般7~20微米。电磁屏蔽用铜箔,主要应用于医院、通信、军事等需要电磁屏蔽等部分领域。

覆铜板(CCL)是将增强材料浸以粘结剂,一面或两面覆以铜箔,经热压而成的板状材料,主要用途是制作印制电路板(PCB);PCB板是在通用基材上按预定设计形成点间连接及印制组件的印制板,主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。铜箔在不同的的覆铜板中的成本占比约占30~50%,CCL在PCB板中成本占比约50%,而铜箔在PCB中的成本占比约15%。

锂电池主要结构为正极、负极、隔膜和电解液。锂电铜箔是锂电负极材料的载体,通过将负极材料(石墨)均匀地涂覆在一层极薄铜箔上,经干燥、滚压、干切等工序后,从而制得负极电极。。负极集流体的作用则是将电池活性物质产生的电流汇集起来,以产生更大的输出电流。集流体要具有尽可能小的内阻,铜箔因导电性良好,质地较软,制造技术成熟,价格也相对低廉。锂电铜箔在锂电池中的成本占比约4%~6%。

我国目前PCB用铜箔常用规格有六种,分别是≤12μm、18μm、35μm、70μm、≤150μm和≤400μm,约90%的产量集中在18μm、35μm、70μm规格上,锂电铜箔的厚度相对较薄,一般在7~20μm。锂电铜箔与标准铜箔对于表面的要求不一样,锂电铜箔虽也分“毛面”和光面,但“毛面”经过表面处理比PCB箔的毛面更为光滑,而PCB箔有一面是毛面,用于与CCL的结合,另一面是光面。此外,二者在性能、用途等方面均存在差异。

铜箔主要采用压延和电解两种工艺进行生产。目前全球铜箔市场整体格局以电解铜箔为主,压延铜箔为补充。电解铜箔主要用于PCB所使用的刚性覆铜板(CCL),压延铜箔主要用于FPC所用的柔性覆铜板(FCCL);压延铜箔和电解铜箔都可以用于锂电池的负极材料。目前市场电解铜箔的比例占据约95%以上的市场份额。

压延铜箔是将厚铜板加热到退火温度,然后进行轧制,退火和轧制重复多次,制成达到厚度要求的原箔,然后根据使用要求对原箔表面进行处理。压延铜箔生产工艺复杂、流程长、一次性投入高、成本高。压延铜箔的极限厚度和宽度也受到轧辊限制,原因是轧辊直径的大小必须满足最小轧件厚度的要求。铜箔的厚度愈小,则要求轧辊的直径也愈小,轧辊的加工精度也愈高。相较于电解铜箔,压延铜箔具有较高的屈服强度和延展性及较低的表面粗糙度,致密度和弹性也较好。

电解铜箔是将铜先经溶解制成溶液,再在专用的电解设备中将硫酸铜电解液在直流电的作用下,电沉积而制成原箔,然后根据要求对原箔进行表面处理、耐热层处理及防氧化处理等。生产工艺主要包括四个阶段:造液(在造液槽内,用硫酸将铜料制成硫酸铜溶液,制成电解液)→生箔制造(在电解机中,通过化学反应生成生箔)→表面处理(在表面处理机中,对生箔进行形成粗化层、耐热层、防氧化层等的表面处理)→裁剪、收卷、检验。技术难度主要在于前两道工序,其基本上决定了铜箔的厚度、稳定性等特征。

电解铜箔不同于压延铜箔,电解铜箔两面表面结晶形态不同,津贴阴极辊的一面比较光滑,称为光面;另一面呈现凹凸形状的结晶组织结构,比较粗糙,称为毛面。电解铜箔和压延铜箔的表面处理也有一定的区别。由于电解铜箔属柱状结晶组织结构,强度韧性等性能要逊于压延铜箔,所以电解铜箔多用于刚性覆铜板的生产,进而制成刚性印刷版。

运用领域广泛电子行业及锂电核心基础

铜箔按下游需求可以分为标准铜箔(CCL、PCB)、锂电铜箔和电磁屏蔽用铜箔。覆铜箔层压板(CCL)及印制线路板(PCB)普遍应用于电子信息产业,是铜箔第一大应用领域,厚度一般在12-70μm(标准铜箔)和105-420μm(超厚铜箔);锂电铜箔主要用于消费类锂电池、动力类锂电池及储能用锂电池,为铜箔第二大应用领域;锂电铜箔既充当电池内负极活性材料载体,又充当负极电子收集与传导体厚度一般7~20微米。电磁屏蔽用铜箔,主要应用于医院、通信、军事等需要电磁屏蔽等部分领域。

铜箔下游分类

资料来源:中国报告网整理

铜箔示意图

资料来源:中国报告网整理

覆铜板(CCL)是将增强材料浸以粘结剂,一面或两面覆以铜箔,经热压而成的板状材料,主要用途是制作印制电路板(PCB);PCB板是在通用基材上按预定设计形成点间连接及印制组件的印制板,主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。铜箔在不同的的覆铜板中的成本占比约占30~50%,CCL在PCB板中成本占比约50%,而铜箔在PCB中的成本占比约15%。

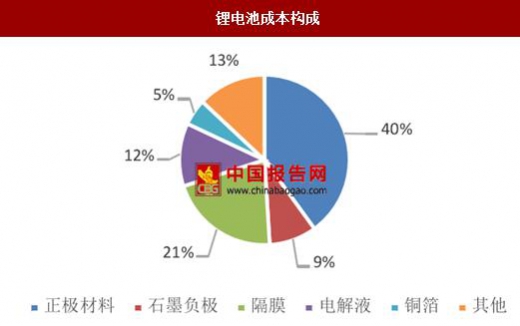

锂电池主要结构为正极、负极、隔膜和电解液。锂电铜箔是锂电负极材料的载体,通过将负极材料(石墨)均匀地涂覆在一层极薄铜箔上,经干燥、滚压、干切等工序后,从而制得负极电极。。负极集流体的作用则是将电池活性物质产生的电流汇集起来,以产生更大的输出电流。集流体要具有尽可能小的内阻,铜箔因导电性良好,质地较软,制造技术成熟,价格也相对低廉。锂电铜箔在锂电池中的成本占比约4%~6%。

PCB板中的成本构成

数据来源:中国报告网整理

锂电池成本构成

数据来源:中国报告网整理

我国目前PCB用铜箔常用规格有六种,分别是≤12μm、18μm、35μm、70μm、≤150μm和≤400μm,约90%的产量集中在18μm、35μm、70μm规格上,锂电铜箔的厚度相对较薄,一般在7~20μm。锂电铜箔与标准铜箔对于表面的要求不一样,锂电铜箔虽也分“毛面”和光面,但“毛面”经过表面处理比PCB箔的毛面更为光滑,而PCB箔有一面是毛面,用于与CCL的结合,另一面是光面。此外,二者在性能、用途等方面均存在差异。

标准铜箔和锂电铜箔比较

资料来源:中国报告网整理

电解、压延铜箔各具优势电解工艺占据主导铜箔主要采用压延和电解两种工艺进行生产。目前全球铜箔市场整体格局以电解铜箔为主,压延铜箔为补充。电解铜箔主要用于PCB所使用的刚性覆铜板(CCL),压延铜箔主要用于FPC所用的柔性覆铜板(FCCL);压延铜箔和电解铜箔都可以用于锂电池的负极材料。目前市场电解铜箔的比例占据约95%以上的市场份额。

压延铜箔与电解铜箔分类

资料来源:中国报告网整理

压延铜箔与电解铜箔性能对比

资料来源:中国报告网整理

压延铜箔是将厚铜板加热到退火温度,然后进行轧制,退火和轧制重复多次,制成达到厚度要求的原箔,然后根据使用要求对原箔表面进行处理。压延铜箔生产工艺复杂、流程长、一次性投入高、成本高。压延铜箔的极限厚度和宽度也受到轧辊限制,原因是轧辊直径的大小必须满足最小轧件厚度的要求。铜箔的厚度愈小,则要求轧辊的直径也愈小,轧辊的加工精度也愈高。相较于电解铜箔,压延铜箔具有较高的屈服强度和延展性及较低的表面粗糙度,致密度和弹性也较好。

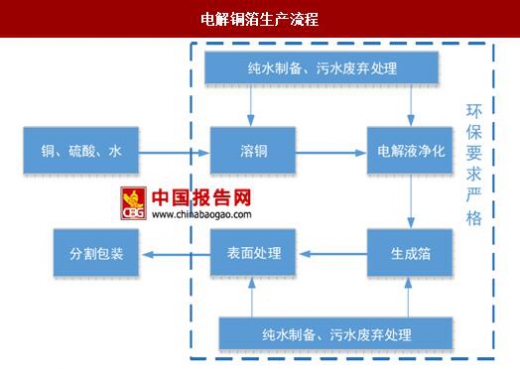

电解铜箔是将铜先经溶解制成溶液,再在专用的电解设备中将硫酸铜电解液在直流电的作用下,电沉积而制成原箔,然后根据要求对原箔进行表面处理、耐热层处理及防氧化处理等。生产工艺主要包括四个阶段:造液(在造液槽内,用硫酸将铜料制成硫酸铜溶液,制成电解液)→生箔制造(在电解机中,通过化学反应生成生箔)→表面处理(在表面处理机中,对生箔进行形成粗化层、耐热层、防氧化层等的表面处理)→裁剪、收卷、检验。技术难度主要在于前两道工序,其基本上决定了铜箔的厚度、稳定性等特征。

压延铜箔生产流程

资料来源:中国报告网整理

电解铜箔生产流程

资料来源:中国报告网整理

电解铜箔不同于压延铜箔,电解铜箔两面表面结晶形态不同,津贴阴极辊的一面比较光滑,称为光面;另一面呈现凹凸形状的结晶组织结构,比较粗糙,称为毛面。电解铜箔和压延铜箔的表面处理也有一定的区别。由于电解铜箔属柱状结晶组织结构,强度韧性等性能要逊于压延铜箔,所以电解铜箔多用于刚性覆铜板的生产,进而制成刚性印刷版。

压延铜箔与电解铜箔生产比较

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。