1. 连接器是基础元件,应用广泛

连接器主要应用在汽车、通信及各种工业市场领域。在完成信号转接、能量传递当中连接器是重要的功能原件,其借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并维持系统与系统之间不发生信号失真和能量损失的变动。现阶段已在航空、航天、军事装备、交通运输、通讯、计算机、汽车、工业、家用电器等领域广泛应用于。

参考观研天下发布《2018年中国通讯连接器行业分析报告-市场深度调研与投资前景预测》

连接器应用场景

资料来源:公开资料整理

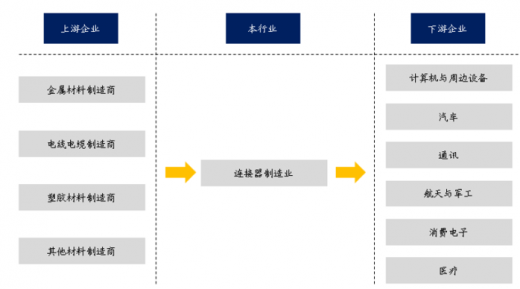

图1、连接器上下游概况

资料来源:公开资料整理

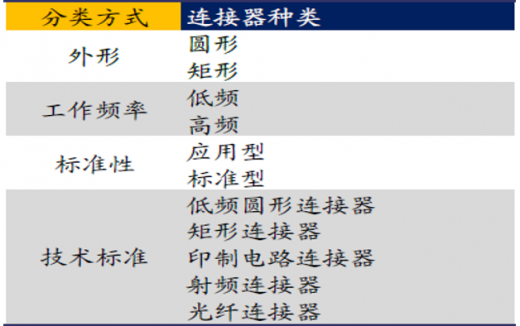

连接器分类方式多样。单从技术上看,有三种基本的划分办法:

1、按外形结构可以分为圆形和矩形(横截面)两种

2、按工作频率可以分为低频和高频(以3MHz为界)

3、按标准性可以分为应用型和标准型,其中标准型应用场景广泛

另外,从连接器的技术发展与实际情况考虑,按其通用性和相关的技术标准,连接器分为低频圆形连接器、矩形连接器、印制电路连接器、射频连接器、光纤连接器。

连接器分类

资料来源:公开资料整理

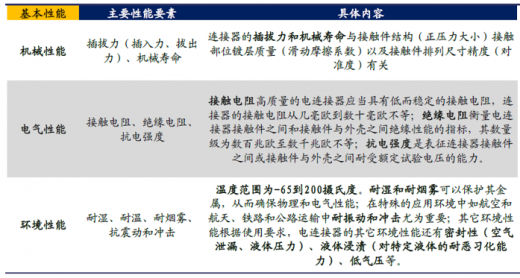

连接器的基本性能可分即机械性能、电气性能和环境性能三大类。

连接器性能

资料来源:公开资料整理

2. 汽车是连接器的最大细分市场

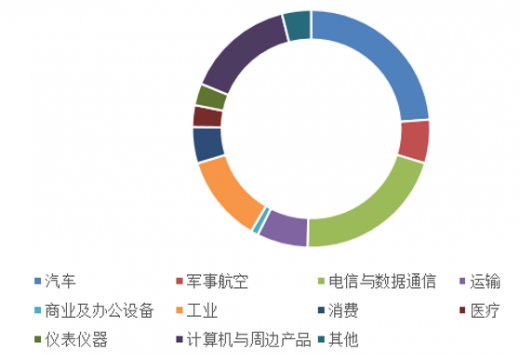

连接器应用广泛,其最大细分市场的汽车领域,主流是标准型。数据显示,2016年汽车市场占比最高,占整个市场的24%。此外汽车市场的占比也在不断地提高。由于成本优势是的标准型得到广泛使用,数据显示,2016 年占比达到71%。

2016年全球连接器市场细分占比情况(单位:%)

数据来源:公开数据整理

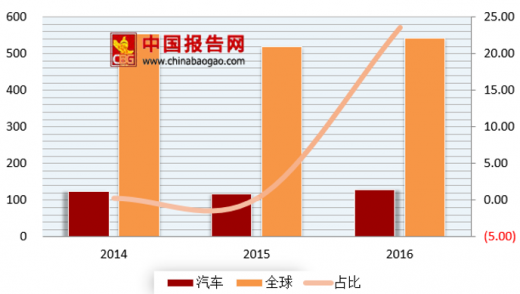

汽车连接器占比演变(单位:亿美元)

数据来源:公开数据整理

连接器要求更高在新能源汽车市场。传统汽车市场的连接器主要是低压连接器,而新能源汽车电子电气架构需要全面改进,连接器作为其关键部件,其工作电压的范围从传统汽车的14V提升至400~600V,所以需要高压连接器。此外,新能源汽车接口满足所需的要求种类多,能够影响电动车辆的行车安全的有高插拔次数、载流能力、耐热性、密封防水和抗震动性等,因此高压连接器的质量要求和制造精度都要高要求。新能源汽车也使用低压连接器,主要在新能源电动汽车的电池管理系统、电池均衡系统、整车控制系统以及其它信号控制系统中使用。

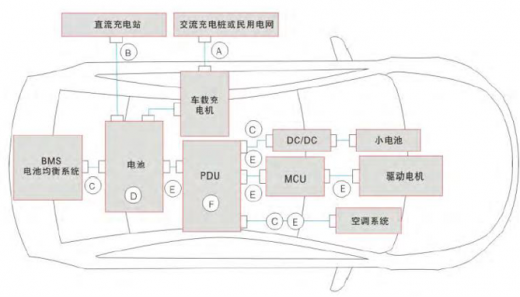

汽车连接器具体种类

资料来源:互联网

汽车连接器具体种类

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。