我国晶圆行业产业链上游为晶圆设计,主要包括原材料(硅片、光刻胶、电子气体、CMP等)和设备(氧化炉、光刻机、刻蚀设备等)。

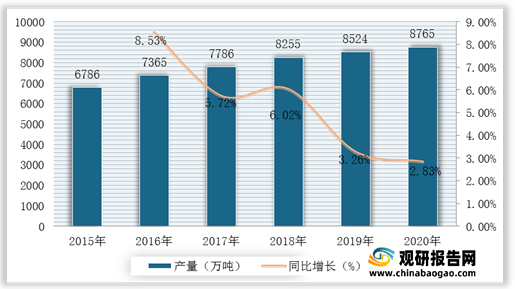

晶圆的基本原料是硅,占比高达95%,硅是由石英砂所精练出来的。根据数据显示,我国石英砂行业产量整体呈现增长态势,从2015年的6786万吨增长到了2020年的8765万吨。

电子特气是指在半导体芯片制备过程中需要使用到的各种特种气体,按照气体的化学成分可以分为通用气体和特种气体。

| 气体种类 |

介绍 |

| 硅族气体 |

含硅基的硅烷类,如硅烷、HCDs、乙硅烷等。 |

| 掺杂气体 |

含硼、磷、砷等三族及五族原子之气体,如三氯化础、三氟化础、磷烷、砷烷等。 |

| 刻蚀清洗气体 |

如原气、三氟化氮、溴化氢、四氟化碳、六氟化硫等。次 |

| 反应气体 |

以碳系及氤系氧化物为主,如二氧化碳、氮、氧化亚氮等。 |

| 气相沉积气体 |

输、错、铝、钛、钨、钻、镍等金属卤化物及有机烷类衍生物。 |

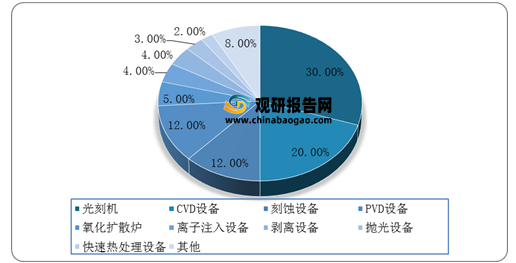

各晶圆制造设备中以光刻机、刻蚀机和薄膜沉积设备的产值最大,生产难度也最高。根据数据显示,光刻机占比晶圆制造设备市场最大,达30%;其次是CVD设备占比达20%;刻蚀设备与PVD设备占比相同,均达12%。

现阶段,我国晶圆行业产业上游制造设备主要企业包括北方华创、北京仪器厂、中晟光电、中微半导体、成都光机所、上海微电设备、青岛福瑞德、青岛旭光仪表设备等优秀企业。

| 类别 |

企业名称 |

优势分析 |

| PECVD |

北方华创 |

产品优势:北方华创主营半导体装备、真空装备、新能源锂电装备及精密元器件业务,为半导体、新能源、新材料等领域提供解决方案。公司现有四大产业制造基地,营销服务体系覆盖欧、美、亚等全球主要国家和地区。 |

| 北京仪器厂 |

产业规模优势:占地11万平方米,资产总额1.36亿元。诞生了第一台光学经纬仪、第一台热分析仪器、第一台天象仪,为国家的科研、教学、国防等建设做出了重大贡献,使之成为研制、生产大地测量仪器、精密物理光学仪器、分析仪器产品生产基地。 |

|

| MOCVD |

中晟光电 |

技术优势:是由一批世界第一流的半导体设备公司和LED MOCVD设备公司的技术专家和管理团队创建,由国内、外的业界精英组成的一个高端装备研发、生产、销售及服务的公司。公司旨在建立一个以中国为基地世界领先的LED生产关键设备,技术和工艺制成的企业,首先实现世界领先的LED MOCVD设备的国产化。 |

| 绿色发展优势:将致力于为节能减排、绿色能源的使命作出我们应有的贡献。产业化创新和具有自主知识产权的多项关键的MOCVD技术,开发满足客户大规模生产所需要的下一代世界领先的LED MOCVD设备、技术、和制成工艺,以推动LED产业持续高速发展。 |

||

| 中微半导体 |

产品优势:是一家以中国为基地、面向全球的微观加工高端设备公司,为集成电路和泛半导体行业提供具竞争力的高端设备和高质量的服务。 |

|

| 光刻机 |

成都光机所 |

产业规模优势:成都光明光电股份有限公司是中国南方工业集团公司所属重点骨干企业,是中国最大的综合性光学及光电材料生产企业。公司光学玻璃产销量居世界首位,产品占领了中国大部分市场,并远销至欧洲、北美、东南亚的14个国家和地区。 |

| 上海微电设备 |

产品优势:主要致力于大规模工业生产的投影光刻机研发、生产、销售与服务,公司产品可广泛应用于IC制造与先进封装、MEMS、TSV/3D、TFT-OLED等制造领域。 |

|

|

|

人才优势:公司拥有一支500多人的多学科、高技术的人才队伍和完善的产品开发手段和设备,以及支撑微电子装备研发的光学、机械、电气控制、微环境等多学科软硬件测控技术平台,可进行集成电路关键设备—光刻机的设计、制造集成、测试和工艺试验,技术涉及光学、结构、动力学、精密运动和控制、软件工程、精密测量、微环境控制等众多领域。 |

|

| 氧化炉 |

青岛福瑞德 |

产品优势:形成了技术过硬的主导产品——各类宽带砂光机、裁板锯、封边机、多排钻等机械设备。BSG系列单面定厚宽带砂光机、双面定厚宽带砂光机、辊式快送料抛光机、刨木宽带砂光机、底漆砂光机等产品被广泛应用于多层胶合板、刨花板、密度板、实木板等各类板材的定厚、刨砂、抛光等。实用新型砂光机(一体宽带机型)荣获国家专利。 |

| 青岛旭光仪表设备 |

产业规模优势:现有厂房面积2800平方米,固定资产1800万元,员工70余人,工程技术人员30余人。是我国生产微电子专用设备定点厂家之一,为我国863计划做出重大贡献。 |

我国晶圆行业产业链中游为晶圆制造环节,主要包括晶圆制造、晶圆封装、晶圆测试、晶圆切割成硅片等步骤。

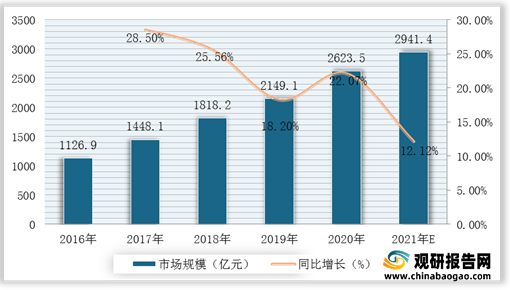

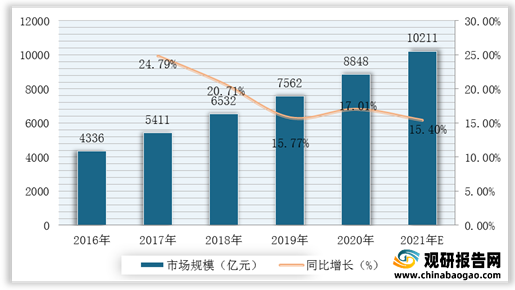

根据数据显示,2019年我国圆晶制造行业市场规模达到2149.1亿元,较2018年同比增长18.20%;据预测,2021年我国圆晶制造行业市场规模将达到约2941.4亿元。

| 企业名称 |

优势分析 |

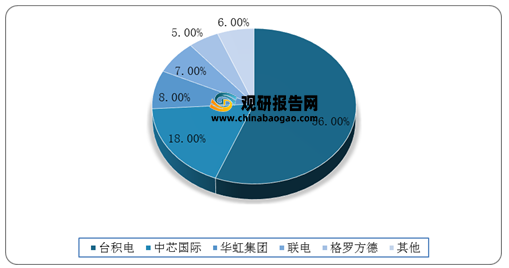

| 台积电 |

产业规模优势:是全球最领先且规模最大的专业集成电路制造服务公司——台湾积体电路制造股份有限公司独资设立的子公司,是其全球布局中重要的一环。 |

| 中芯国际 |

产业规模优势:是中国内地规模大、技术先进的集成电路芯片制造企业。中芯国际已在上海建有一座300nm芯片厂和三座200nm芯片厂,在北京建有两座300nm芯片厂,在天津建有一座200nm芯片厂,在深圳有一座200nm芯片厂在兴建中,在成都拥有一座封装测试厂。中芯国际还在美国、欧洲、日本提供客户服务和设立营销办事处,同时在香港设立了代表处。此外代武汉新芯集成电路制造有限公司经营管理一座300nm芯片厂。 |

| 产品优势:是根据客户本身或第三者的集成电路设计为客户制造集成电路芯片。中芯国际是纯商业性集成电路代工厂,提供 0.35微米到14纳米制程工艺设计和制造服务。荣获《半导体国际》杂志颁发的"2003年度最佳半导体厂"奖项。 |

|

| 华虹集团 |

产业规模优势:是中国目前拥有先进芯片制造主流工艺技术的8+12寸芯片制造企业。20多年来,率先建成了中国大陆第一条8英寸集成电路生产线、建设了本土企业第一条全自动的12英寸生产线。集团旗下业务包括集成电路研发制造、电子元器件分销、智能化系统应用等板块,其中芯片制造核心业务分布在浦东金桥、张江、康桥和江苏无锡四个基地,目前运营3条8英寸生产线、3条12英寸生产线。量产工艺制程覆盖1微米至28纳米各节点。 |

| 人才优势:集团现有员工10000余人,已形成一支专业化、国际化、高科技人才队伍。全集团累计专利申请受理超过13000件,超过95%为发明专利,获授权超过7000件。 |

|

| 联电 |

产业规模优势:台湾第一家半导体公司。集团旗下有5家晶圆代工厂,包括联电、联诚、联瑞、联嘉以及最新投资的合泰半导体,是全球半导体投资第四大。 |

| 技术优势:身为全球半导体业界的先驱,联电领先全球,是第一家导入铜制程产出晶圆、生产12英寸晶圆、产出业界第一个65纳米制程芯片的公司,同时也是第一家采用28纳米制程技术产出芯片的公司。联电的尖端晶圆制造技术协助客户产出速度更快、效能更强的芯片,满足今日应用产品的需要。联电的尖端技术包括高介电系数/金属闸极、低电介值、浸润式微影术与混合信号/RFCMOS技术等。联电是台湾第一家提供晶圆制造服务的公司,也是台湾第一家上市的半导体公司(1985年)。联电以策略创新见长,首创员工分红入股制度,此制度已被公认为引领台湾电子产业快速成功发展的主因。联电同时也通过MyUMC在线服务,使客户可在线取得完整的供应链信息,此服务于1998年上线,亦为业界首创。 |

|

| 格罗方德 |

产业规模优势:是一家总部位于美国加州硅谷桑尼维尔市的半导体晶圆代工厂商,拥有德国德累斯顿、美国奥斯汀和纽约州(建设中)等多座工厂,员工总数约18000人。 |

我国晶圆行业产业科下游为应用领域,主要包括半导体、消费电子、智能电网、太阳能电池、二极管等领域。

按照代工晶圆下游应用领域来分,2019年我国无线领域所需要的晶圆占比最大,达47%;其次为消费和工业,占比分别为19%、15%。

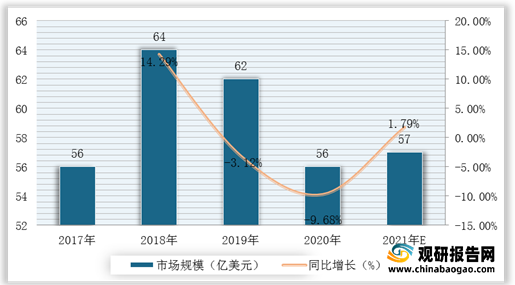

目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。根据数据显示,2019年我国功率半导体市场规模为62亿美元,2020年市场规模为56亿美元,同比下降9.68%;据预测,2021年我国功率半导体市场规模有望达到57亿美元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。