参考中国报告网发布《2017-2022年中国电控机械式自动变速器产业专项调查及十三五发展趋势前瞻报告》

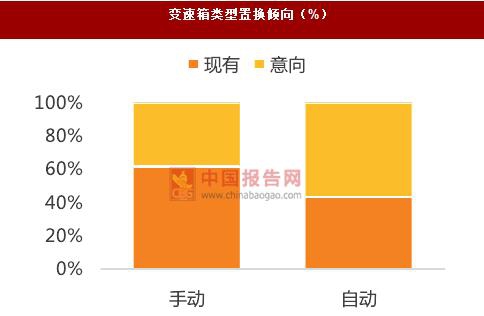

手动挡占比持续下滑,自动变速器多技术同发展。,自动变速的变速器可分为自动变速器(AT)、双离合变速器(DCT)和无级变速器(CVT)。从国内汽车上牌数量数据来看,MT车型的市占率持续下滑,从 2009 年的 53%下滑到 2015 年的 44.6%,AT、CVT、DCT 的市占率分别为 37.9%、9.3%、7.7%。;MT 占比下滑的主要原因在于:1)自动变速器技术已经成熟;2)自动变速器操作性优于 MT;3)自动变速器更加适宜于城市路况驾驶。此外,汽车之家的汽车置换市场调研得知,72%的消费者会选择自动变速器置换车型。

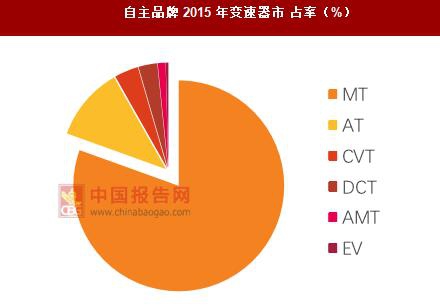

自主变速器品牌机会在自主车企市场。自主车企与合资车企相比相对开放,自主变速器供应商更容易进入其配套体系。2015 年,自主品牌手动挡占比明显过高,达到 80.5%;AT、CVT、DCT 分别为 11.3%、3.7%、2.9%;相比合资品牌车型,自主车企自动变速器的市场渗透率还不是很高,自动变速器替代 MT 的市场空间更大。

2020 年国内自动变速器市场有望达到 2,300 亿元。2015 年国内自动变速器市场渗透率为55.4%,而北美与日本自动变速器的市占率已经达到 90%以上。假设 2020 年,国内乘用车产销达到3,300万辆,自动变速器的市场占有率达到70%,则自动变速器的总需求超过 2,300万台;如果平均一台自动变速器价格为 1 万元,则 2020 年的市场规模达到 2,300 亿元。

2015 年,国内自动变速器现有产能规模约为 100 万台,假设 2020 年自主乘用车销量占比达 60%,自动挡变速器占比达 60%,其中自主变速器配套占比 80%,则自主乘用车市场接近1,200 亿元,期间 CAGR 约达 70%,将远高于行业整体增速。

手动挡占比持续下滑,自动变速器多技术同发展。,自动变速的变速器可分为自动变速器(AT)、双离合变速器(DCT)和无级变速器(CVT)。从国内汽车上牌数量数据来看,MT车型的市占率持续下滑,从 2009 年的 53%下滑到 2015 年的 44.6%,AT、CVT、DCT 的市占率分别为 37.9%、9.3%、7.7%。;MT 占比下滑的主要原因在于:1)自动变速器技术已经成熟;2)自动变速器操作性优于 MT;3)自动变速器更加适宜于城市路况驾驶。此外,汽车之家的汽车置换市场调研得知,72%的消费者会选择自动变速器置换车型。

国内 MT 市占率变化(%)

数据来源:中国统计数据库

变速箱类型置换倾向(%)

数据来源:中国统计数据库

自主变速器品牌机会在自主车企市场。自主车企与合资车企相比相对开放,自主变速器供应商更容易进入其配套体系。2015 年,自主品牌手动挡占比明显过高,达到 80.5%;AT、CVT、DCT 分别为 11.3%、3.7%、2.9%;相比合资品牌车型,自主车企自动变速器的市场渗透率还不是很高,自动变速器替代 MT 的市场空间更大。

变速箱类型置换倾向(%)

数据来源:中国统计数据库

自主品牌 2015 年变速器市 占率(%)

数据来源:中国统计数据库

2020 年国内自动变速器市场有望达到 2,300 亿元。2015 年国内自动变速器市场渗透率为55.4%,而北美与日本自动变速器的市占率已经达到 90%以上。假设 2020 年,国内乘用车产销达到3,300万辆,自动变速器的市场占有率达到70%,则自动变速器的总需求超过 2,300万台;如果平均一台自动变速器价格为 1 万元,则 2020 年的市场规模达到 2,300 亿元。

2015 年,国内自动变速器现有产能规模约为 100 万台,假设 2020 年自主乘用车销量占比达 60%,自动挡变速器占比达 60%,其中自主变速器配套占比 80%,则自主乘用车市场接近1,200 亿元,期间 CAGR 约达 70%,将远高于行业整体增速。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。