现阶段,我国摄像头行业产业链上游代表企业有联创电子、中京电子、思特威、盛显科技等。

| 企业名称 |

优势分析 |

| 联创电子 |

产业优势:联创电子重点发展光学镜头及影像模组、触控显示器件等新型光学光电产业,投资和培育电声及芯片产业,公司产品广泛应用于智能终端、智能汽车、智慧家庭、智慧城市等领域。 |

| 中京电子 |

生产基地优势:中京电子总部坐落于惠州仲恺高新区,现拥有惠州仲恺高新区新型PCB产业园、珠海富山5G通信电子电路生产基地、珠海横琴中京元盛生产基地、珠海高栏港珠海中京半导体(筹建)四大生产基地。 |

| 思特威 |

经营范围优势:公司经营范围包括电子科技、集成电路科技领域内的技术开发,半导体芯片的研发、技术成果转让,并提供相应的技术咨询和技术服务;电子产品、计算机硬件及辅助设备、集成电路芯片的批发、进出口、佣金代理(拍卖除外),并提供相关配套服务。 |

| 盛显科技 |

产品优势:公司推出了SXVIEW品牌,其产品系列包括各种矩阵切换器(RGB矩阵、VGA矩阵、DVI矩阵、HDMI矩阵、高清混合矩阵、无缝切换矩阵、数字解码矩阵等),各种信号格式的转换设备,基于网线传输类产品,拼接图像控制器,分布式综合管理平台,监控中心可视化操作平台及各种边缘融合等产品。 |

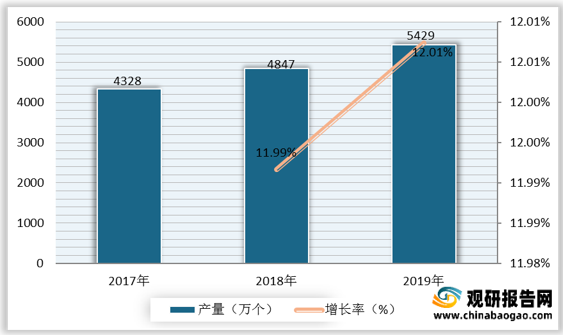

摄像头行业产业链中游为模组制造,以监控摄像头为例,我国安防产业的快速发展,带动我国监控摄像头产量持续增长。根据统计,2018年我国监控摄像头产量为4847万个,2019年增长至5429万个,同比增长12.01%。

| 企业名称 |

优势分析 |

| 大华 |

市场地位优势:大华股份2017年位列"全球安防50强"全球第三名 。2017年位列国家软件企业百强第15位 ,连续12年荣获"中国安防十大品牌" 。 |

| 宇视 |

专利及产业优势:宇视专利申请总数2500件,发明专利占比81%,每天新增1件发明专利申请,涵盖了光机电、图像处理、机器视觉、大数据、云存储等各个维度。截至2020年底,宇视建设雪亮工程293个,平安工程861个,智能交通项目450余个,平安高校660所(85%双一流高校,90%教育部直属高校),38个城市的150余条地铁线路,80个机场,大型企业500余家,三甲医院240余家,高速公路300余条,300个地标性商业综合体建筑。 |

| 海康威视 |

技术研发优势:海康威视拥有业内领先的自主核心技术和可持续研发能力,提供摄像机/智能球机、光端机、DVR/DVS板卡、BSV液晶拼接屏、网络存储、视频综合平台、中心管理软件等安防产品,并针对金融、公安、电讯、交通、司法、教育、电力、水利、军队等众多行业提供合适的细分产品与专业的行业解决方案。 |

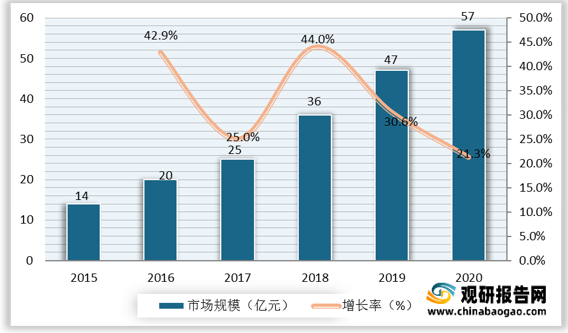

摄像头行业产业链下游为具体应用市场,包括相机、手机、电脑、汽车、视频会议等。以汽车领域为例,近年来,伴随着科技进步,微型化、专业化、智能化成为镜头行业发展趋势,人工智能在汽车领域的应用研究不断深入,智能驾驶技术的逐渐成熟,带动了车载摄像头的发展,据统计,2015-2020年我国车载摄像头市场规模呈现逐年增长的态势,2020年达到57亿元,同比增长21.3%。

现阶段,我国摄像头行业产业链下游代表企业有联想、中兴通讯、微视新纪元等。

| 企业名称 |

优势分析 |

| 联想 |

业务及市场地位优势:联想集团将业务整合为四大集团,包括个人电脑与智能设备集团(PC&SD)、移动业务集团(MBG)、数据中心业务集团(DCG)、联想创投集团(LCIG)。2016年8月,全国工商联发布“2016中国民营企业500强”榜单,联想名列第四。 |

| 中兴通讯 |

市场优势:中兴通讯数据产品目前已进入全球30的50多家运营商,在国内已经用于30个省市、160多个重要地市,市场占有率逐年大幅度提高。 |

| 产品优势:中兴通讯是目前国内唯一一家能够提供全系列、自主知识产权路由器、交换机等数据通信产品的厂商。 |

|

| 微视新纪元 |

产业优势:公司从事视频图像采集板卡、模块、系统、软件、高速、高清晰度摄像头等自有产品的研制与开发。以图像处理、医学影像应用、工业检测、安防监控、模式识别、科学研究等领域为主要经营方向。 |

| 经验技术及团队优势:公司具有多年开发视频图像产品的经验,一贯坚持技术上的不断创新和精益求精,并注重完善的售后服务。多年来,在设计、生产各种图像板卡和支持用户二次开发方面,公司投入了大量的技术力量,集中了一批优秀工程师作为企业技术核心,同时与多所大学和研究院保持着良好的长期合作关系。公司研究与开发的成果及产品在国内具有领先技术水平,受到广大用户的认可。公司拥有一支高效的营销队伍,从市场开拓、售后服务到技术支持都尽量做到优,满足用户的需求。 |

更多深度内容,请查阅观研报告网:

《2021年中国摄像头行业分析报告-行业现状与投资定位研究》

《2021年中国摄像头市场分析报告-行业深度分析与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。