现阶段,我国集成电路行业上游代表企业有安集科技、中环股份、上海新阳、三孚股份等。

| 企业名称 |

优势分析 |

| 安集科技 |

产品优势:公司主要产品为化学机械抛光液和光刻胶去除剂,已成为长江存储、华虹宏力、华润微电子等芯片制造公司的主流供应商,台积电、联电等全球领先芯片制造公司的合格供应商。 |

| 中环股份 |

技术优势:中环股份深耕半导体硅片多年,具备直拉和区熔硅技术,掌握8寸及以下尺寸的硅片生产制造能力,区熔硅市占率全球第三,同时具备功率器件制造产能。 |

| 上海新阳 |

技术优势:上海新阳经过持续不断地研发创新,形成了拥有完整自主可控知识产权的电子电镀和电子清洗两大核心技术,已申请授权国家专利210项,其中国内发明专利102项,国际发明专利8项,用于晶圆电镀与晶圆清洗的第二代核心技术已达到世界水平。 |

| 三孚股份 |

产品优势:公司主要产品包括三氯氢硅、四氯化硅、光纤四氯化硅、氢氧化钾、硫酸钾、特种气体等,产品广泛应用于光伏、光纤、精细化工、肥料、电子芯片等领域。 |

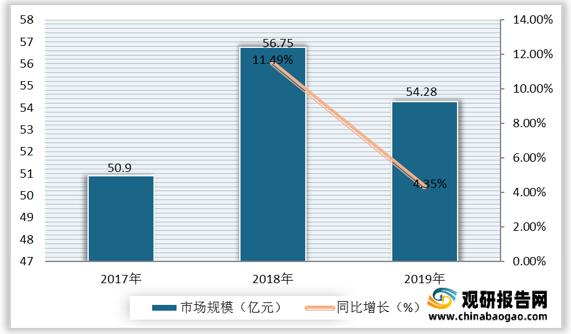

集成电路行业中游为电子制作,包括芯片的研发、设计和销售。在国内市场,随着中国在电子制造领域水平的不断提升,国内存储芯片产品的需求量逐步攀升,据统计,2018年我国存储芯片市场规模为5,775亿元,同比增长34.18%,预计2023年国内存储芯片市场规模将达6,492亿元。

现阶段,我国集成电路行业中游代表企业有海思芯片、展讯通信、紫光展锐、华邦电子、兆易创新等。

| 企业名称 |

优势分析 |

| 海思芯片 |

产品覆盖优势:公司产品覆盖无线网络、固定网络、数字媒体等芯片及解决方案,成功应用在全球100多个国家和地区。 |

| 展讯通信 |

方案优势:公司可以供完整的交钥匙平台方案,帮助客户实现更快的设计周期,并有效降低开发成本,展讯的客户涵盖全球及中国本土制造商。 |

| 紫光展锐 |

产品优势:紫光展锐涵盖芯片门类最多,包括交通卡芯片、IOT芯片、电子证照芯片、居民健康卡芯片、SIM卡芯片、手机芯片等,整体销量中国规模领先,是国内唯一一家拥有高端芯片设计制造能力的企业。 |

| 华邦电子 |

服务优势:公司产品包含闪存、动态随机存取内存,可提供全球客户全方位的中低密度利基型内存解决方案服务。 |

| 兆易创新 |

产品优势:兆易创新是一家以中国为总部的全球化芯片设计公司,致力于存储器、控制器及周边产品的设计研发,其主要产品为 NOR

Flash、NAND

Flash 及 MCU,应用于消费类电子产品、网络、电信设备及工业控制设备等领域 |

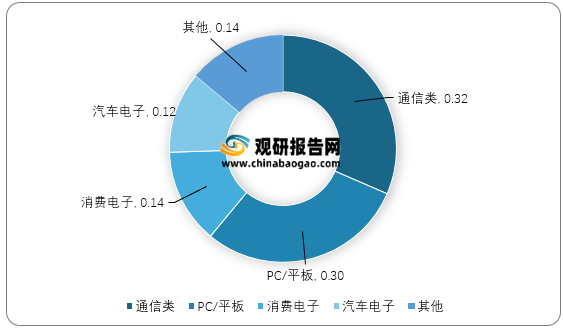

集成电路行业下游为应用市场,包括通信、计算机、消费电子、汽车电子、医疗、军用等方面。据数据统计,我国集成电路下游终端需求主要以通信类为主,占比为31.5%,PC/平板占比为29.5%,消费电子占比13.5%,汽车电子占比11.6%。半导体产业除了传统通信类设备及PC驱动外,物联网、5G、AI、汽车电子、区块链及AR/VR等多项创新应用将成为半导体行业长效发展的驱动力。

现阶段,我国集成电路行业下游代表企业有华为、航盛电子、中兴通讯、中怡康等。

| 企业名称 |

优势分析 |

| 华为 |

经验及研发优势:华为从电信设备到企业产品,拥有多年技术积累和丰富经验,同时拥有强大的产品研发团队和高效的产品研发效率。 |

| 产品优势:在产品的系统设计、扩展能力以及业务特性等方面满足宽带城域网络和企业网络的需求,为客户提供更加高效、安全、易于扩展的解决方案。 |

|

| 航盛电子 |

技术优势:公司是一家集研发、制造、营销、售后服务于一体,为汽车整车企业开发生产智能网联汽车信息系统、智能驾驶辅助系统、新能源汽车控制系统等产品的高新技术企业。 |

| 名誉优势公司是一家获得“日产全球技术创新奖”的民族企业,是“省知识产权优势企业”,2007年被国家发改委、科技部等部门联合授予“国家认定企业技术中心”;2008年获得“高新技术企业”称号;2010年获批成立博士后科研工作站。2015年,获得“CNAS国家实验室”认可。 |

|

| 中兴通讯 |

市场优势:中兴通讯数据产品目前已进入全球30的50多家运营商,在国内已经用于30个省市、160多个重要地市,市场占有率逐年大幅度提高。 |

| 产品优势:中兴通讯是目前国内唯一一家能够提供全系列、自主知识产权路由器、交换机等数据通信产品的厂商。 |

|

| 中怡康 |

覆盖优势:公司线下调查网络覆盖全国1400多个市县,调查产品涵盖50种耐用消费品和快速消费品。 |

| 团队优势:中怡康拥有强大阵营的资深专业研究团队,通过对原始数据进行深度审核和分析,形成行业内独具特色的专业市场研究报告。 |

更多深度内容,请查阅观研报告网:

《2021年中国集成电路行业分析报告-产业供需现状与发展动向研究》

《2021年中国集成电路市场分析报告-行业深度分析与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。