射频功率放大器(PA)是无线发射机的核心部件,用以使无线信号具备足够的发射功率向外辐射。2015 年,北京建广资本以 18 亿美元完成对荷兰恩智浦 NXP 旗下 RF Power 部门的收购并改组为安谱隆半导体(Ampleon),自此我国也具备了全球领先的功率放大器生产能力。功率放大器属于半导体领域,具有较高的技术壁垒,由于 5G 基站发射功率的大幅增加,未来将显著受益于 5G 网络建设。

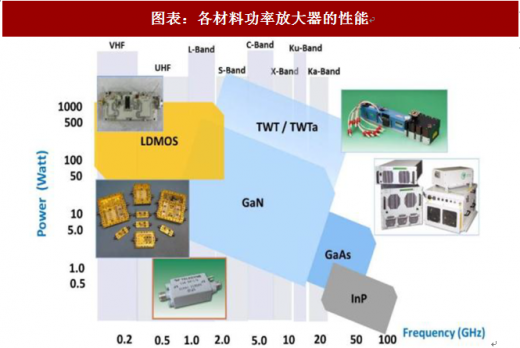

更大功率,5G 基站功率放大器需求量将大幅增加。基于 3GPP 的规划,我们预计工作在 3.5GHz 频段的 5G 基站将工作将采用更高的发射功率,受基站内功率放大器尺寸要求和材料能量密度的限制,单个功率放大器将很难满足要求。基于现有的解决方案,预计 AAU 内部将以每 1 通道放臵 1 个功率放大器来实现最终 200W 的总发射功率,单个通道功率放大器的最大发射功率会大幅度下降,但所需功率放大器数量会大幅上升,对尺寸和集成度的要求也会更高。更高频段,5G 基站功率放大器将逐渐采用新工艺。目前基站用功率放大器主要采用基于硅的横向扩散金属氧化物半导体(LDMOS)技术。但是 LDMOS 技术仅适用于低频段,在高频应用领域存在局限性:LDMOS 功率放大器的带宽会随着频率的增加而大幅减少,工作在 3.5GHz 频段的 LDMOS 工艺功率放大器已接近门限,性能出现明显下滑。考虑到未来 5G 商用频段会向更高频段逐渐上移,传统的 LDMOS 制程将很难满足性能要求。因此,预计在 5G 时代,LDMOS 技术会逐渐被新兴的氮化镓(GaN)技术取代。GaN 可以达到 LDMOS 原始功率密度的 4 倍,每单位面积可将功率提高 4 到 6 倍,也就是说,相同发射功率规格下, GaN 裸片尺寸为 LDMOS 裸片尺寸的 1/6 至 1/4。因此,相较于 LDMOS,GaN 具有更高功率密度特性,能够实现更小器件封装,满足 Massive MIMO 和 AAU 技术下射频前端高度集成的要求。基于以上分析,我们认为 5G 时代 GaN 有望成为未来 5G 基站功率放大器的首选材料。

参考观研天下发布《2016-2022年中国射频功率放大器行业竞争现状及十三五投资价值评估报告》

图表:各材料功率放大器的性能

资料来源:观研天下整理

目前,国内功率放大器领域最好的公司为由北京建广资本收购的恩智浦 RF Power 部门,即现今的安谱隆半导体公司。据 ABI Research 的统计,2015 年 Ampleon 集团在射频功率半导体行业的市场占有率为 24.1%,全球排名第二。此前,奥瑞德停牌公告拟收购该公司,但最终收购失败,建议关注安普隆半导体公司未来的动向。

国内另一家值得重点关注的公司为上游 GaN 晶圆生产商三安光电。随着毫米波等高频段技术的成熟,GaN 作为主流技术将成为必然,化合物半导体相关产业链公司将深度受益。2015 年 6 月,三安光电公告,国家集成电路产业投资基金(大基金)投资 48.39 亿元入股三安光电(约占 9.07%股权),重点支持公司化合物半导体制造产业建设。在随后公司的定增中大基金再次参与,据公司公告显示,目前大基金持有三安光电上市公司的股权已经达到 11.30%,成为公司第二大股东。公司是国家大基金重点扶持的化合物半导体制造企业,是国家在半导体制造领域取得战略突破的重要布局。2017 年 12 月,三安光电公告投入 333 亿元大力拓展化合物半导体,并已经建成全球领先的 6 寸 GaAs/GaN 生产线。预计 5G 建设期内,公司有望具备 GaN 射频器件的制造能力,将全面受益 5G 网络市场红利。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。