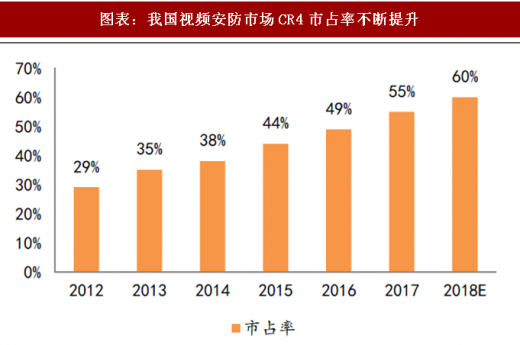

龙头企业规模优势市占率不断提升,呈“两超多强”三重梯队竞争格局从大周期来看,未来十年是安防产业整合的时代。随着向3.0服务运营商时代的来临,市场份额将进一步向技术、研发、资金、规模等综合优势的龙头企业聚拢。2012年至2018年,我国视频安防市场集中度CR4将由29%提升至60%。

图表:我国视频安防市场CR4市占率不断提升

资料来源:公开资料整理

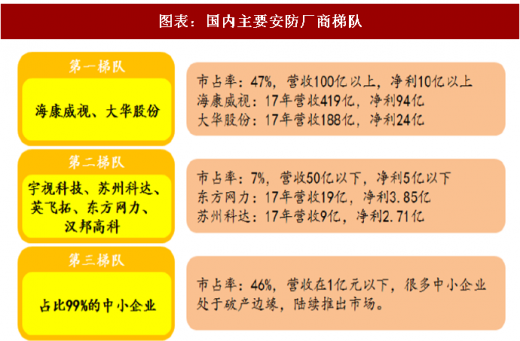

图表:国内主要安防厂商梯队

资料来源:公开资料整理

从市场竞争的角度看,我国安防行业已经形成了“两超多强”的三个梯队市场竞争格局。其中:第一梯队:企业市场占有率合计约47%左右,营业收入在100亿以上,净利润10亿以上,增长高于行业平均;这个梯队的主要企业是“两超”,即海康威视和大华股份。

第二梯队:企业是市场占有率合计约7%左右,营业收入50亿以下,净利润5亿以下;这个梯队的主要企业是“多强”,即包括宇视科技(千方科技)、苏州科达、东方网力等。

第三梯队:企业市场占有率约46%左右,营业收入在1亿元以下;这个梯队企业主要为99%的中小企业,产品主要定位中低端市场,企业规模小,盈利能力弱,很多企业处于破产边缘,陆续推出市场。

参考观研天下发布《2018年中国安防行业分析报告-市场运营态势与发展趋势预测》

随着智能化的发展和跨界融合的加剧,安防行业呈现出“强者恒强”的马太效应。当前,我国安防行业是一个典型的长尾市场,产业链上存在数千家大大小小的企业。第一梯队龙头企业凭借自身的资源优势、人才优势、技术优势以及成本优势在视频安防市场迅速壮大,不断抢占竞争者的市场;第二梯队企业凭借各种细分市场优势保持高速增长;第三梯队中大部分中小企业则生存困难,缺乏技术,创新能力弱,规模较小,存在被兼并和倒逼的风险。人工智能技术加大了安防监控产品的差异化,同时行业巨头在跨界融合的趋势下不断侵蚀上下游市场,安防行业市场集中度逐年提升,“两超多强”的竞争格局愈加明显。

从增速的角度来看:安防行业整体复合增速为10%,而视频监控行业增速为15%左右,高于安防整体。在上市公司中,海康威视和大华股份分别以30%以上的增速在增长,远高于视频监控行业增速。另外东方网力和苏州科达也有不俗的表现。

从估值的角度来看:安防行业上市公司平均估值为45倍,而头部企业海康威视、大华股份、东方网力和苏州科达估值分别为38倍,29倍,33倍和30倍,明显低于行业平均估值。从行情的角度来看:年初至今,整个安防板块的上市公司均呈现不同程度的下跌,海康威视和大华股份股价保持相对稳定。

图表:安防产业链上市公司安防收入情况

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。