雪亮工程首次写入一号文件,新增安防建设市场规模2300亿纵观我国安防行业30多年的发展历程,安防市场经历了一波又一波的发展建设高峰,在市场需求拉动和国家政策大力支持下,我国安防产业增长态势明显,市场规模不断扩大。国家政策是安防行业发展的主要驱动力,2016年10月,中安协颁布的《中国安防行业“十三五”(2016-2020)发展规划》中提出,到2020年我国安防企业总收入达到8000亿元左右,年增长率达到10%以上,实现行业增加值2500亿元。雪亮工程引领安防行业建设新周期。“雪亮工程”是以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑、以网格化管理为基础、以公共安全视频监控联网应用为重点的“群众性治安防控工程”。2015年5月九部委出台《关于加强公共安全视频监控建设联网应用工作的若干意见》,首次提出“全域覆盖、全网共享、全时可用、全程可控”的四个100%的量化目标。

2016年6月,全国第一批50个公共安全视频监控建设联网应用工作示范城市先行先试,各试点已经在大面积建设实施中。根据中国信息中心报道,2017年全国各省区申报“雪亮工程”重点支持城市(区)共有52个单位。2018年中央一号文件对外公布,在这份全称为《中共中央国务院关于实施乡村振兴战略的意见》的文件中,提出建设平安乡村,推进农村“雪亮工程”建设。这也是“雪亮工程”首次被写入一号文件。

雪亮工程新增市场规模:根据中央一号文件的指示,雪亮工程主要在地级和县级两层行政单位开展实施,截止至2016年底,我国地级行政单位332个,县级行政单位2854个。根据每个地级市3-4亿元,每个县0.3-0.5亿元的投资额计算,预计未来五年内雪亮工程将新增安防建设2300亿市场规模。

未来三年行业复合增长10%,安防产品渗透率提升空间大

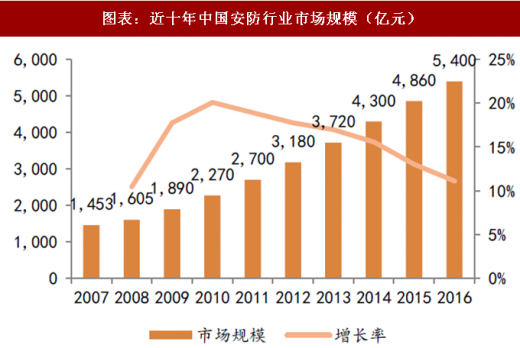

根据中安网数据显示,我国安防行业总产值已从2007年的1400亿元快速增长到2016年的5400亿元,市场规模居全球第一,2007-2016年的复合增长率达16.18%,2016年行业增速11.11%,均明显高于全球增。根据《中国安防行业“十三五”(2016-2020)发展规划》目标,未来三年年我国安防行业复合增长率有望将保持在10%左右,2020年达到8000亿元的市场规模。

参考观研天下发布《2018年中国安防行业分析报告-市场运营态势与发展趋势预测》

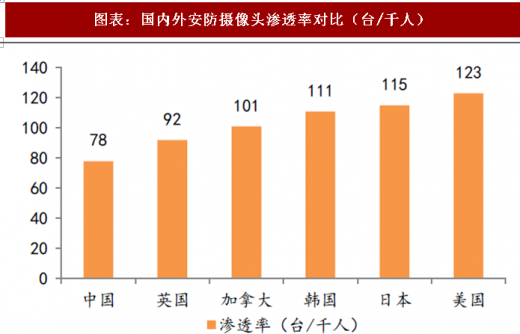

从绝对数量上看,中国已经建成世界上最大的视频监控网“中国天网”,2016年安防摄像头保有量超过2000万个,位居世界前列。从相对数量上看,我国安防摄像头渗透率为78台/千人,而同期美国、日本、韩国、加拿大、英国安防摄像头渗透率分别为123台/千人、115台/千人、111台/千人、101台/千人和92台/千人。选取日本和韩国两个文化相近的东亚国家作为对比,我国安防摄像头渗透率仅相当于韩国的70%和日本的68%,仍存在42%和47%左右的提升空间。

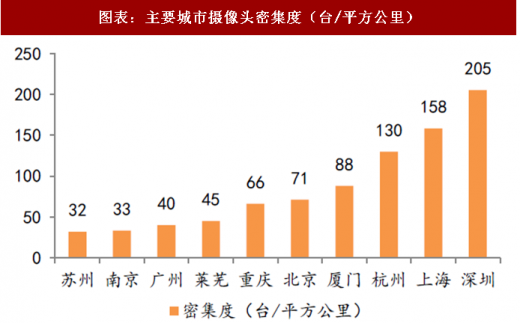

从区域分布来看,我国仅深圳、上海、杭州三座城市安防摄像头密集度超过100台/平方公里,北京和广州安防摄像头密集度分别为71和40台/平方公里,其他二三线城市的密集度更低。较低的摄像头渗透率和不均衡的区域分布为安防监控行业的发展提供了充足的发展空间。

2016年6月,全国第一批50个公共安全视频监控建设联网应用工作示范城市先行先试,各试点已经在大面积建设实施中。根据中国信息中心报道,2017年全国各省区申报“雪亮工程”重点支持城市(区)共有52个单位。2018年中央一号文件对外公布,在这份全称为《中共中央国务院关于实施乡村振兴战略的意见》的文件中,提出建设平安乡村,推进农村“雪亮工程”建设。这也是“雪亮工程”首次被写入一号文件。

雪亮工程新增市场规模:根据中央一号文件的指示,雪亮工程主要在地级和县级两层行政单位开展实施,截止至2016年底,我国地级行政单位332个,县级行政单位2854个。根据每个地级市3-4亿元,每个县0.3-0.5亿元的投资额计算,预计未来五年内雪亮工程将新增安防建设2300亿市场规模。

图表:我国各级行政区划分情况

资料来源:公开资料整理

未来三年行业复合增长10%,安防产品渗透率提升空间大

根据中安网数据显示,我国安防行业总产值已从2007年的1400亿元快速增长到2016年的5400亿元,市场规模居全球第一,2007-2016年的复合增长率达16.18%,2016年行业增速11.11%,均明显高于全球增。根据《中国安防行业“十三五”(2016-2020)发展规划》目标,未来三年年我国安防行业复合增长率有望将保持在10%左右,2020年达到8000亿元的市场规模。

图表:近十年中国安防行业市场规模(亿元)

资料来源:公开资料整理

参考观研天下发布《2018年中国安防行业分析报告-市场运营态势与发展趋势预测》

图表:2017年国内安防行业业务构成(亿元)

资料来源:公开资料整理

从绝对数量上看,中国已经建成世界上最大的视频监控网“中国天网”,2016年安防摄像头保有量超过2000万个,位居世界前列。从相对数量上看,我国安防摄像头渗透率为78台/千人,而同期美国、日本、韩国、加拿大、英国安防摄像头渗透率分别为123台/千人、115台/千人、111台/千人、101台/千人和92台/千人。选取日本和韩国两个文化相近的东亚国家作为对比,我国安防摄像头渗透率仅相当于韩国的70%和日本的68%,仍存在42%和47%左右的提升空间。

从区域分布来看,我国仅深圳、上海、杭州三座城市安防摄像头密集度超过100台/平方公里,北京和广州安防摄像头密集度分别为71和40台/平方公里,其他二三线城市的密集度更低。较低的摄像头渗透率和不均衡的区域分布为安防监控行业的发展提供了充足的发展空间。

图表:国内外安防摄像头渗透率对比(台/千人)

资料来源:公开资料整理

图表:主要城市摄像头密集度(台/平方公里)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。