IPG:光纤激光器风向标

IPG(IPG Photonics)总部位于美国,是世界领先的高性能光纤激光器 和放大器产品的开发及制造商,产品涉及众多应用和市场,最为著名是的 IPG 高功率光纤激光器。IPG 经过二十多年的发展逐步形成了光纤激光器上游产 业链的垂直整合,如:增益光纤、半导体泵浦源、光纤元器件等,并拓展到 光纤激光器下游产业链的一些特种激光加工装备。IPG 为全球第一家实现光 纤激光器产业化的企业,产品线丰富,产品类型包括高、中、低功率光纤激 光器,在高功率光纤激光器的优势尤为突出。

图表:IPG 激光器产品,绝大部分是光纤激光器

资料来源:公开资料整理

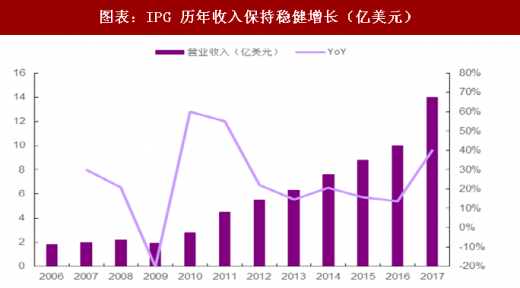

IPG 公布 2017 全年实现营业收入 14.09 亿美元,同比增长 40.02%,实 现净利润 3.48 亿美元,同比增长 33.31%,增长迅速。其增长主要来源于三 大原因,一是转向 6 千瓦以上的高功率激光光源,其销售额在 2017 年增长 超过一倍,占高功率收入的 30%以上;二是对非激光机械工具的替代,低端 切割系统替代 1-2 千瓦激光源;三是 2017 年激光焊接市场快速扩张,IPG 在焊接领域拥有明显技术优势,在加工那些难以焊接的材料时,IPG 的摆动 和焊缝追踪焊接头适配器能够确保焊缝的一致性。

图表:IPG 历年收入保持稳健增长(亿美元)

资料来源:公开资料整理

IPG 垂直一体化,构建光纤激光器技术壁垒。IPG 掌握了光纤激光器的 核心模块技术,是一家典型的垂直整合的公司,其技术均是 IPG 研发出来的, 例如特种光纤、泵浦二极管、包层侧泵技术、分布式单管泵浦架构等核心环 节,IPG 均能实现自研生产,使得 IPG 生产高输出功率和卓越光束质量产品 的同时,也能将成本做得更加低廉。

Coherent:ELA 准分子激光退火的风向标

相干公司(Coherent)于 1968 年成立于美国,全球最早从事激光器研 发与商业化的企业之一。Coheren 来自准分子激光器营收占公司总营收一半 以上,近年来充分受益于 OLED 产线建设对准分子激光器的旺盛需求。2016 年 3 月,Coherent 宣布以 9.42 亿美元收购 Rofin-Sinar,也开始进入高功率 光纤激光器领域。

Coherent 是最全面的激光器系统供应商之一,提供从振荡级、放大器、 OPA、泵浦源到特殊制造的 TW 激光器等一系列超快激光器产品,脉冲宽度 最窄到 20fs;峰值功率最高可达 100TW;单脉冲能量最高可达到 5J。公司 能够提供更全面的激光器和激光参数测量产品,包括:氩/氪离子激光器、 CO2 激光器(10.6μm、9.4μm、调 Q、可调谐、单频、THz 源)、半导体 激光器(375nm、405nm、635nm、780-980nm)、钛宝石连续可调谐激光器、 准分子激光器、脉冲染料激光器、钛宝石超快激光器及放大器、半导体泵浦 固体激光器(1064nm、532nm、355nm、266nm)、功率计、能量计、光 束质量分析仪和波长计等。

参考观研天下发布《2018年中国激光行业分析报告-市场运营态势与投资前景研究》

图表:Coherent 激光器产品

资料来源:公开资料整理

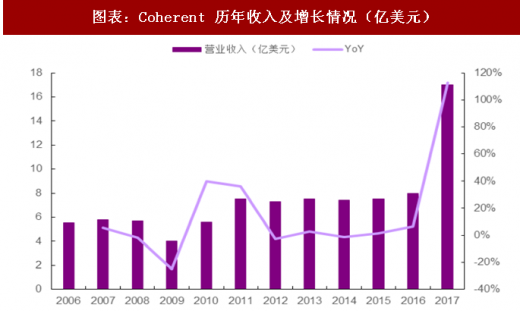

2017 年全年实现营业收入 17.23 亿美元,同比增长 101.00%,全年净 利润 2.07 亿美元,同比增长 136.71%,增长情况同样喜人。Coherent 的爆 发主要源于 OLED 订单的迅速增长大幅推升了微电子业务部门的订单, Coherent 的准分子激光退火工具(ELA)和激光剥离工具(LLO)是目前 OLED 行业无法替代的工具,且由于 ELA 业务具有易耗和后续维修服务的特 征,更新设备的收入加快了 Coherent 的爆发。

图表:Coherent 历年收入及增长情况(亿美元)

资料来源:公开资料整理

Coherent 是 ELA 激光退火设备的旗帜。ELA 激光退火设备是 OLED 生产线的重要设备,目前 Coherent 几乎垄断了该设备。在三星、LG、京东 方的 OLED 生产线中,都在使用 Coherent 的 ELA 激光退火设备。

德国通快(TRUMPF):激光加工设备的风向标

德国通快成立于 1923 年,集团是全球制造技术领域的主导企业之一, 在工业用激光及激光系统领域是技术及市场的全球领导者。德国通快成立之 初最开始的业务是挠性轴,上世纪 60 年代,通快集团开始涉足激光领域,并于 80 年代造出了业界领先的激光器,将激光技术集成到通快的产品线,此后 30 多年保持持续发展和增长。

从收入规模来看, 2016/17 财政年度,德国通快销售额 31 亿欧元,同 比增加了 10.8%;订单收入 34 亿欧元,同比增长 21.1%。德国通快主要收 入来自用于柔性钣金和管材加工的机床,集团总收入的 2/3 与激光器有关。 目前,德国通快在激光加工领域排名全球第一,也是全球第三大机床制造企 业。

从创新角度来看,德国通快以其持续创新和专注于专业的生产方法以及 不断的改革作为其集团发展的纲领,使其牢牢占据了钣金加工、激光生产、 电子应用以及医疗设备等领域的竞争优势。因此,可以看到,无论是在钣金 制造的机床与电动工具领域,还是在激光技术与医疗行业,通快公司均靠技 术创新而引领潮流。我们举例为证,1997 年,德国通快首先发明以自动控 制折弯 ACB 而著称的角度测量系统;2004 年,德国通快首先发明四液压缸 驱动技术;这些都是折弯领域的两大里程碑,均来自于德国通快之手。

从技术投入上看,2017 年,德国通快的研发支出 318 百万欧元,占收 入比重达到 10.2%,公司有 1843 名员工致力于新产品的研发。

图表:TRUMPF 非常注重技术创新(以下数据为TRUMPF 2017 年数据)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。