NVR/DVR SoC 是视频监控后端设备的主控芯片。其中NVR SoC 芯片是主流产品。

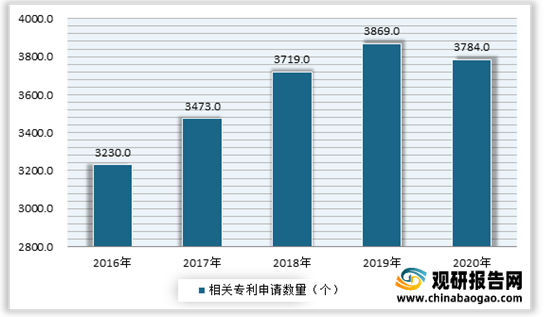

近年来随着互联网技术及图像处理、传输技术的迅速发展,使得视频监控技术也有了一定提升,相关专利申请数量虽然在2020年有所下降,但2016-2020年整体呈现增长态势。根据数据显示,2020年我国视频监控行业相关专利申请数量为3784个。

随着相关技术不断提升、 “构建和谐社会”、“平安建设”、“智慧城市”等将成为各级政府的长期任务,我国视频监控行业也将继续保持快速发展的趋势。根据初步测算,2020年我国视频监控行业市场规模在3167亿元左右,同比增长13.5%。

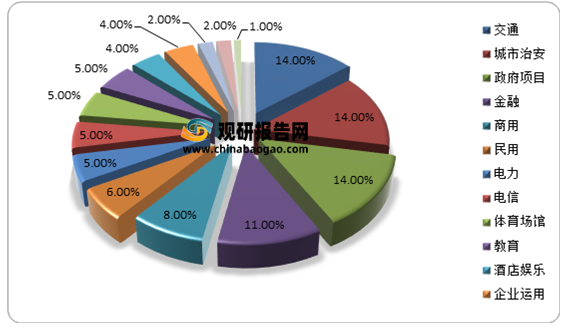

目前安防视频监控行业主要集中在交通、城市治安、政府项目、金融等特殊部门,在其它领域的应用相对较少。以2019年的数据为例,交通、城市治安、政府项目占比均在14%;其次为金融,占比为11%。

预计随着安防视频监控应用市场的不断发展,产业也将不断扩大。以交通高速公路为例, 高速公路是我国交通运输基础设施建设中的重要组成,随着我国城市化水平不断提升,高速公路网的覆盖范围不断扩大,目前已经成为全国交通连接网络的重要基础。

自20世纪80年代开始修建高速公路以来,我国高速公路规模发展迅速。数据显示,截止到2020年,我国高速公路总里程约16万公里,建成了全球最大的高速公路网络,覆盖99%城区超过20万人的城市和地级行政中心。

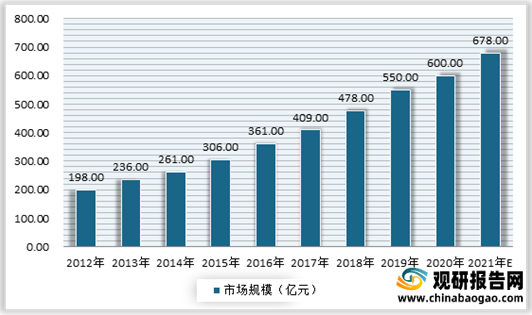

目前,我国高速公路智能化建设处于快速发展阶段,市场规模逐年增长,预计随着中国高速公路智能化建设的进一步发展,市场规模将持续攀升。根据数据显示,2020年我国高速公路市场规模达到了600亿元,预计2021年将达在678亿元左右。

在此环境下,作为视频监控的上游主流产品,NVR SoC 芯片也得到了较好的发展。目前NVR芯片解决方案厂商包括海思、TI、ST 等。而在2020 年海思在受到美国限制被动退出 IPC SoC 市场后,行业迎来洗牌期;在此背景下,富瀚微、星宸科技、瑞芯微等厂商纷纷加大 NVR SoC 市场的布局。其中富瀚微立足中低端市场,服务大客户实现份额迅速提升。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来随着互联网技术及图像处理、传输技术的迅速发展,使得视频监控技术也有了一定提升,相关专利申请数量虽然在2020年有所下降,但2016-2020年整体呈现增长态势。根据数据显示,2020年我国视频监控行业相关专利申请数量为3784个。

2016-2020年我国视频监控行业相关专利申请数量

数据来源:观研天下整理

随着相关技术不断提升、 “构建和谐社会”、“平安建设”、“智慧城市”等将成为各级政府的长期任务,我国视频监控行业也将继续保持快速发展的趋势。根据初步测算,2020年我国视频监控行业市场规模在3167亿元左右,同比增长13.5%。

2016-2020年中国视频监控行业市场规模

数据来源:观研天下整理

我国安防视频监控行业下游运用结构占比

数据来源:观研天下整理

自20世纪80年代开始修建高速公路以来,我国高速公路规模发展迅速。数据显示,截止到2020年,我国高速公路总里程约16万公里,建成了全球最大的高速公路网络,覆盖99%城区超过20万人的城市和地级行政中心。

2013-2020年中国高速公路累计里程

数据来源:观研天下整理

2012-2021年我国高速公路智能化市场规模预测情况

数据来源:观研天下整理(WW)

在此环境下,作为视频监控的上游主流产品,NVR SoC 芯片也得到了较好的发展。目前NVR芯片解决方案厂商包括海思、TI、ST 等。而在2020 年海思在受到美国限制被动退出 IPC SoC 市场后,行业迎来洗牌期;在此背景下,富瀚微、星宸科技、瑞芯微等厂商纷纷加大 NVR SoC 市场的布局。其中富瀚微立足中低端市场,服务大客户实现份额迅速提升。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。