一、政策环境(P)

激光技术在工业制造、通讯、信息处理、医疗卫生、节能环保、航空航天等多个领域均有应用,是发展高端精密制造的关键支撑技术。因此,我国各级政府十分重视发展激光产业,在深圳、武汉、广州等地投资建设“光谷”以及激光产业园,这为激光振镜行业发展提供较好的政策环境。

| 日期 |

政策名称 |

内容 |

| 2020.1 |

《加强“从0到1”基础研究工作方案》 |

面向国家重大需求,对关键核心技术中的重大科学问题给予长期支持。重点支持人工智能、网络协同制造、3D打印和激光制造、重点基础材料、先进电子材料、结构与功能材料、制造技术与关键部件、云计算和大数据、高性能计算、宽带通信和新型网络、地球观测与导航、光电子器件及集成、生物育种、高端医疗器械、集成电路和微波器件、重大科学仪器设备等重大领域,推动关键核心技术突破。 |

| 2017.11 |

《高端智能再制造行动计划(2018-2020年)》 |

加快研发应用再制造旧件损伤三维反求系统以及等离子、激光、电弧等复合能束能场自动化柔性再制造成形加工装备等。鼓励应用激光、电子束等高技术含量的再制造技术,面向大型机电装备开展专业化、个性化再制造技术服务,培育一批服务型高端智能再制造企业。 |

| 2017.4 |

《“十三五”先进制造技术领域科技创新专项规划》 |

面向航空航天、高端装备、电子制造、新能源、新材料、医疗仪器等战略新兴产业的迫切需求,实现高端产业激光制造设备的自主开发,形成激光制造的完整产业体系,促进我国激光制造技术与产业升级,大幅提升我国高端激光制造技术与装备的国际竞争力。 |

| 2017.1 |

《战略性新兴产业重点产品和服务指导目录(2016版)》 |

战略性新兴产业重点产品:高性能激光器、准分子激光退火设备、半导体激光器件、高性能全固态激光器件、光纤激光器件、固态激光材料、稀土激光晶体。 |

| 2016.12 |

《“十三五”国家战略性新兴产业发展规划》 |

搭建增材制造工艺技术研发平台,提升工艺技术水平。研制推广使用激光、电子束、离子束及其他能源驱动的主流增材制造工艺装备。加快研制高功率激光器、扫描振镜、动态聚焦镜及高性能电子枪等配套核心器件和嵌入式软件系统,提升软硬件协同创新能力,建立增材制造标准体系。在航空航天、医疗器械、交通设备、文化创意、个性化制造等领域大力推动增材制造技术应用,加快发展增材制造服务业。 |

| 2016.7 |

《“十三五”国家科技创新规划》 |

“先进制造技术”一栏中指出,要开展超快脉冲、超大功率激光制造等理论研究,突破激光制造关键技术,研发高可靠长寿命激光器核心功能部件、国产先进激光器以及高端激光制造工艺装备,开发先进激光制造应用技术和装备。 |

| 2016.3 |

《国民经济和社会发展第十三个五年规划纲要》 |

支持新一代信息技术、新能源汽车、生物技术、绿色低碳、高端装备与材料、数字创意等领域的产业发展壮大。大力推进先进半导体、机器人、增材制造、智能系统、新一代航空装备、空间技术综合服务系统、智能交通、精准医疗、高效储能与分布式能源系统、智能材料、高效节能环保、虚拟现实与互动影视等新兴前沿领域创新和产业化,形成一批新增长点。 |

二、经济环境(E)

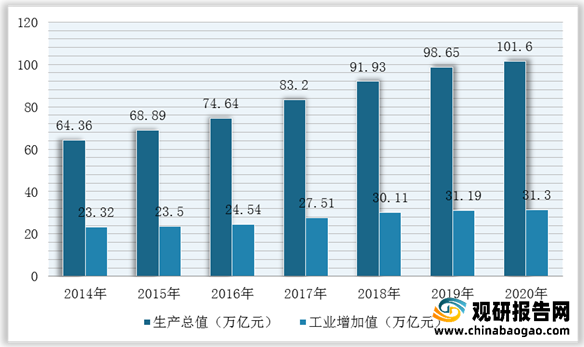

2020年,我国工业增加值达到31.3万亿元,占国内生产总值的30.81%,连续11年成为世界最大的制造业国家。而“十三五”我国制造强国和网络强国建设主要目标顺利完成,还体现在创新能力、信息基础设施建设、信息化和工业化融合、工业绿色低碳发展等方面。

三、社会环境(S)

中国作为全球的生产大国,工业制造快速发展推动中国激光行业的发展,同时,产品精细化加工对激光技术业提出更高的要求,从而推动了整个激光行业的整体创新水平,加速了激光振镜在激光行业中的成长。

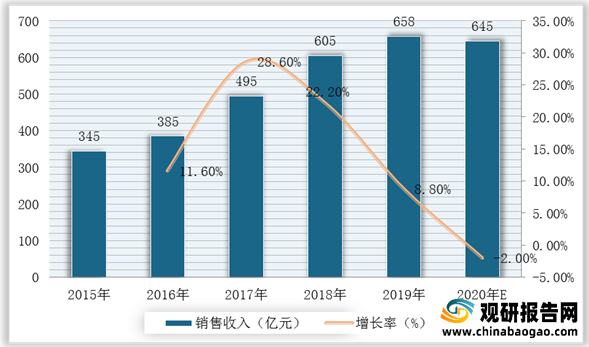

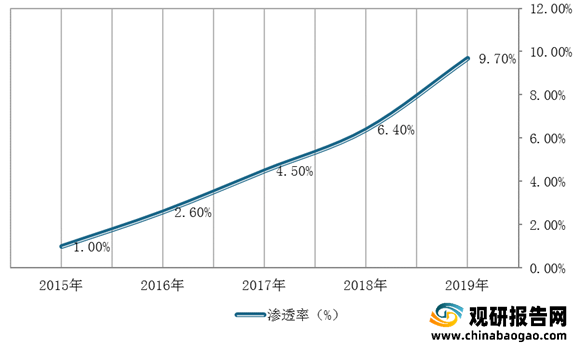

根据数据显示,2015-2020年我国激光加工设备销售收入持续增长,2019年达658亿元,2020年约为645亿元。但是,我国激光切割设备渗透率较低,2019年仅为金属削机床销量的9.7%,不到10%,占比较低。

四、技术环境(T)

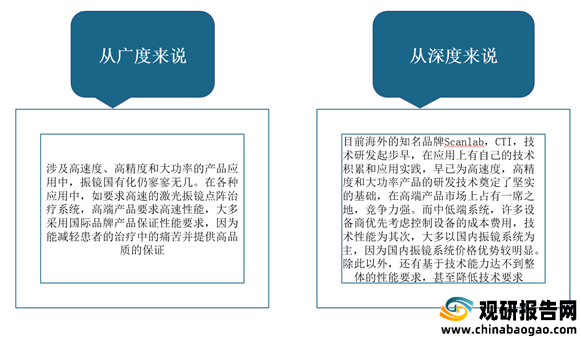

技术和应用是相互联系,相互促进,使得每一门应用在技术相互联系才能得以发展和提升,从而促进激光技术体系结构整体化。目前,我国一直不断通过引进,消化,吸收激光技术来缩短和国际之间的发展差距,提高自主创新能力和产业的竞争力。尽管如此,在产品技术高精尖上依然存在着较大的差距,并且我国振镜应用技术发展主要从广度和深度两个方面发展。因此,倡导掌握振镜的核心技术,不再受制于人目前已是迫切需求。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。