集成电路是20世纪50年代发展起来的一种半导体微型器件,是经过氧化、光刻、扩散、外延、蒸铝等特定加工工艺,按照一定的电路互联,把晶体管、电阻、电容、电感等电子元器件及连接导线,全部集成在微型硅片上,构成具有一定功能的电路,然后封装成电子微型器件,成为能执行特定电路或系统功能的微型结构。

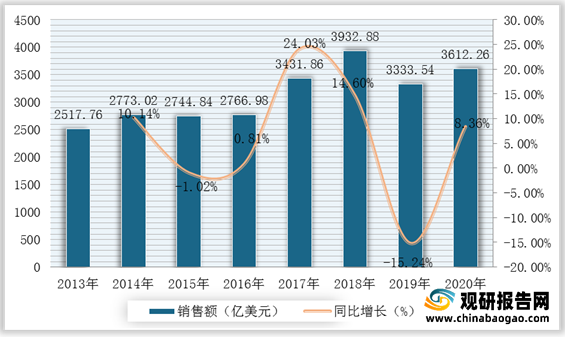

近年在5G通讯、汽车电子、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,全球半导体产业开始复苏。根据WSTS数据,2019年,受国际贸易摩擦的影响,全球集成电路产业总收入为3333.54亿美元,同比下降15.2%;2020年虽然新冠肺炎疫情对全球经济及集成电路产业造成不利影响,但人工智能(AI)、物联网(IoT)、5G通讯、汽车电子的兴起,带动了更多的集成电路产品需求,其市场规模同比增长8.4%,达到3612.26亿美元;预计2021年增速将达到10.9%,市场规模达到4006.48亿美元。

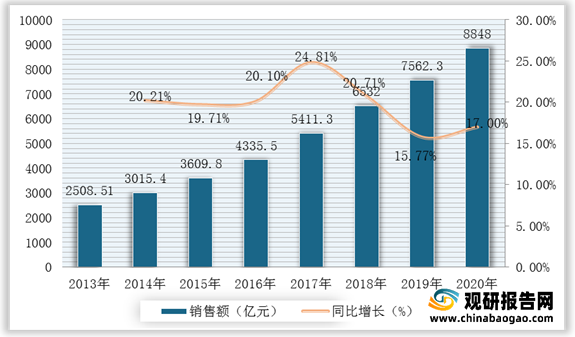

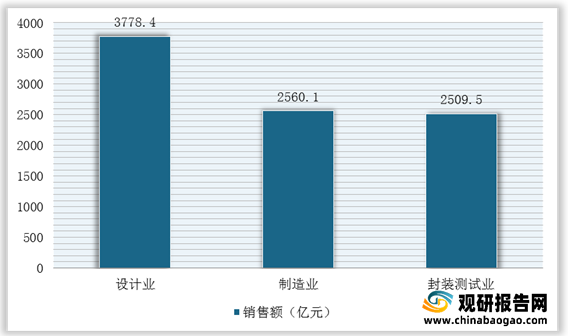

相比全球市场而言,我国集成电路产业起步较晚,直到90年代初我国才真正形成芯片设计、晶圆制造和封装测试三业并存的格局,但发展速度明显快于全球水平。随着《国家集成电路产业发展推进纲要》等一系列政策落地实施,国家集成电路产业投资基金开始运作,中国集成电路产业保持了高速增长。根据中国半导体行业协会数据,2020年,我国集成电路市场规模达到8848亿元,2013-2020年年均复合增长率约为19.73%,增速远高于全球集成电路市场规模增速。其中,设计业销售额为3778.4亿元,同比增长23.3%;制造业销售额为2560.1亿元,同比增长19.1%;封装测试业销售额2509.5亿元,同比增长6.8%。

我国集成电路产业从无到有、从小到大,从芯片设计到晶圆制造和封装测试全产业链,不仅形成了产业规模,并在基础研究、技术开发、人才培养等方面取得了较大成绩,中国芯片生产量在不断提高,产业正在快速地国产化,已部分实现进口替代。根据国家统计局数据,2019年,我国集成电路行业总生产量达到2018.20亿块,年均复合增长率约为15.11%。

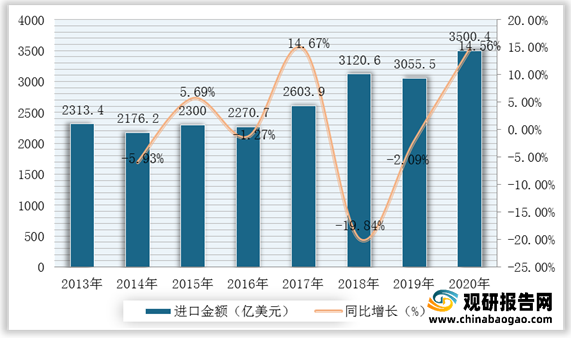

而我国作为庞大的电子、通信、汽车、工业自动化等终端产品消费市场,对集成电路的需求量非常大,而本土集成电路产业规模依然较小,供求缺口较大,产业的进口额远高于出口额。同时,中国作为全球最大的集成电路终端产品消费市场,其产量虽然在快速上升,但市场仍呈现需求大于供给的局面,所以很大一部分仍需依靠进口,尤其是高端芯片的进口依赖局面尚未改善。

根据数据显示,2020年我国集成电路进口金额达到3500.4亿美元,同比增长14.56%,出口金额1166亿美元,同比增长14.79%。因此,我国集成电路自给率依旧较低,进口替代的空间仍然很大。

更多深度内容,请查阅观研报告网:

《2021年中国集成电路市场分析报告-行业深度分析与发展趋势研究》

《2021年中国集成电路市场分析报告-产业格局现状与发展规划研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年在5G通讯、汽车电子、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,全球半导体产业开始复苏。根据WSTS数据,2019年,受国际贸易摩擦的影响,全球集成电路产业总收入为3333.54亿美元,同比下降15.2%;2020年虽然新冠肺炎疫情对全球经济及集成电路产业造成不利影响,但人工智能(AI)、物联网(IoT)、5G通讯、汽车电子的兴起,带动了更多的集成电路产品需求,其市场规模同比增长8.4%,达到3612.26亿美元;预计2021年增速将达到10.9%,市场规模达到4006.48亿美元。

2013-2020年全球集成电路行业市场规模及增长情况

数据来源:观研天下整理

相比全球市场而言,我国集成电路产业起步较晚,直到90年代初我国才真正形成芯片设计、晶圆制造和封装测试三业并存的格局,但发展速度明显快于全球水平。随着《国家集成电路产业发展推进纲要》等一系列政策落地实施,国家集成电路产业投资基金开始运作,中国集成电路产业保持了高速增长。根据中国半导体行业协会数据,2020年,我国集成电路市场规模达到8848亿元,2013-2020年年均复合增长率约为19.73%,增速远高于全球集成电路市场规模增速。其中,设计业销售额为3778.4亿元,同比增长23.3%;制造业销售额为2560.1亿元,同比增长19.1%;封装测试业销售额2509.5亿元,同比增长6.8%。

2013-2020年我国集成电路行业市场规模及增长情况

数据来源:观研天下整理

2020年我国集成电路行业细分市场销售额统计情况

数据来源:观研天下整理

2013-2019年我国集成电路行业产量及增长情况

数据来源:观研天下整理

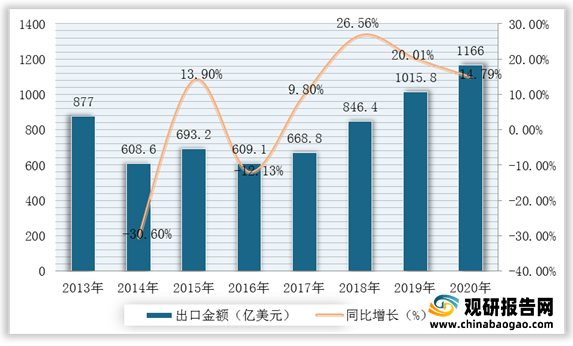

而我国作为庞大的电子、通信、汽车、工业自动化等终端产品消费市场,对集成电路的需求量非常大,而本土集成电路产业规模依然较小,供求缺口较大,产业的进口额远高于出口额。同时,中国作为全球最大的集成电路终端产品消费市场,其产量虽然在快速上升,但市场仍呈现需求大于供给的局面,所以很大一部分仍需依靠进口,尤其是高端芯片的进口依赖局面尚未改善。

根据数据显示,2020年我国集成电路进口金额达到3500.4亿美元,同比增长14.56%,出口金额1166亿美元,同比增长14.79%。因此,我国集成电路自给率依旧较低,进口替代的空间仍然很大。

2013-2020年我国集成电路行业进口金额及增长情况

数据来源:观研天下整理

2013-2020年我国集成电路行业出口金额及增长情况

数据来源:观研天下整理(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国集成电路市场分析报告-行业深度分析与发展趋势研究》

《2021年中国集成电路市场分析报告-产业格局现状与发展规划研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。