近年来,随着LED下游应用市场需求的不断扩大,更得益于人力和原材料成本优势以及政策的支持,我国现在已成为世界重要的LED封装生产基地。根据高工产业研究所(GGII)数据显示,2016年全球LED封装市场规模同比增长2.9%,达到209亿美元;GGII预计,2017年全球LED封装市场规模达219.5亿美元,同比增长5%。值得一提的是,2016年全球51%的封装产值集中在中国大陆,随着全球LED封装产能持续向中国转移,中国LED封装产值占比将继续提升。

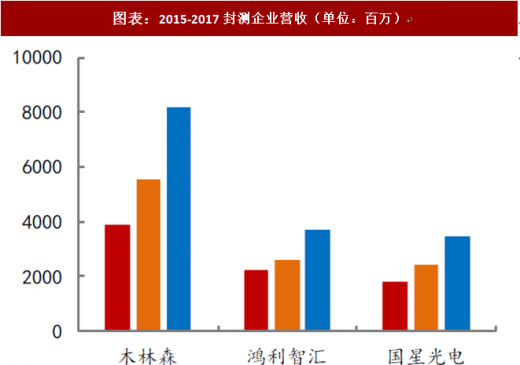

经过这么多年的发展,国内的LED封装企业在不断发展壮大,涌现出了像木林森、国星光电等这样一批极具规模的封装厂商。根据统计的2017年上半年国内主要LED封装厂营收来看,木林森、国星光电在2017年全球LED封装营收排名方面,分列第4与第10。随着整个LED行业向大陆转移,目前看到LED芯片端国内已处于行业龙头,芯片端必将带动整个行业发展,国内LED封测在全球占比也会越来越高。

木林森:公司逐渐成长为全球LED封装龙头企业,目前产能雄踞国内首位,公司注重全产业链的布局,以封装为基业,与上游芯片结盟保障芯片供应,向下游照明市场延伸,建立自己的品牌与渠道。木林森作为封装龙头,LED全产业链布局成“森林”,并购Ledvance发挥协同效应。上下游齐打通,木林森成长驱动力来自于三驾马车:“元件及半导体材料+世界级代工服务+全球品牌业务”,最终形成LED全产业链的航母级企业。

参考观研天下发布《2018年中国LED封装行业分析报告-市场运营态势与发展前景研究》

鸿利智汇:公司2016年封装产能约3000kk,至2017年年底产能5000kk,扩产速度保证公司占据行业地位,迅速成长为行业领导者。公司已经形成LED封装、LED汽车照明、互联网车主服务三大业务板块。公司产品广泛应用于通用照明、背光源、汽车信号/照明、特殊照明、专用照明、显示屏等众多领域。李国平董事长对公司未来发展有详细的思路和想法,并计划其LED封装板块要力争未来五年突破营业收入70亿元。

国星光电:国星在产品和技术的储备取得了比较好的进展,比如小间距已经取得了绝对领先的优势;UV从近紫外到深紫外,从小功率几毫瓦到几十毫瓦甚至几百毫瓦这种大功率模组都有产品陆续开发出来;IR也有一系列产品,甚至包括激光红外。在产品、技术以及研发方面,国星都属于先行者。未来国星将立足主业,做强做大“封装”,同时协调上游LED芯片和下游LED应用的发展,持续进行产业链的垂直整合和资源优化提升公司国际地位。

图表:国内LED芯片封装市场规模与增速(单位:亿元)

图表来源:公开资料整理

经过这么多年的发展,国内的LED封装企业在不断发展壮大,涌现出了像木林森、国星光电等这样一批极具规模的封装厂商。根据统计的2017年上半年国内主要LED封装厂营收来看,木林森、国星光电在2017年全球LED封装营收排名方面,分列第4与第10。随着整个LED行业向大陆转移,目前看到LED芯片端国内已处于行业龙头,芯片端必将带动整个行业发展,国内LED封测在全球占比也会越来越高。

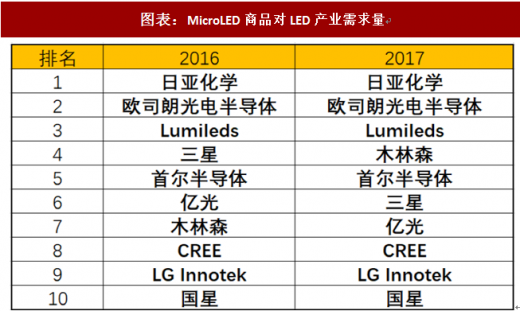

图表:MicroLED商品对LED产业需求量

图表来源:公开资料整理

木林森:公司逐渐成长为全球LED封装龙头企业,目前产能雄踞国内首位,公司注重全产业链的布局,以封装为基业,与上游芯片结盟保障芯片供应,向下游照明市场延伸,建立自己的品牌与渠道。木林森作为封装龙头,LED全产业链布局成“森林”,并购Ledvance发挥协同效应。上下游齐打通,木林森成长驱动力来自于三驾马车:“元件及半导体材料+世界级代工服务+全球品牌业务”,最终形成LED全产业链的航母级企业。

参考观研天下发布《2018年中国LED封装行业分析报告-市场运营态势与发展前景研究》

鸿利智汇:公司2016年封装产能约3000kk,至2017年年底产能5000kk,扩产速度保证公司占据行业地位,迅速成长为行业领导者。公司已经形成LED封装、LED汽车照明、互联网车主服务三大业务板块。公司产品广泛应用于通用照明、背光源、汽车信号/照明、特殊照明、专用照明、显示屏等众多领域。李国平董事长对公司未来发展有详细的思路和想法,并计划其LED封装板块要力争未来五年突破营业收入70亿元。

国星光电:国星在产品和技术的储备取得了比较好的进展,比如小间距已经取得了绝对领先的优势;UV从近紫外到深紫外,从小功率几毫瓦到几十毫瓦甚至几百毫瓦这种大功率模组都有产品陆续开发出来;IR也有一系列产品,甚至包括激光红外。在产品、技术以及研发方面,国星都属于先行者。未来国星将立足主业,做强做大“封装”,同时协调上游LED芯片和下游LED应用的发展,持续进行产业链的垂直整合和资源优化提升公司国际地位。

图表:2015-2017封测企业营收(单位:百万)

图表来源:公开资料整理

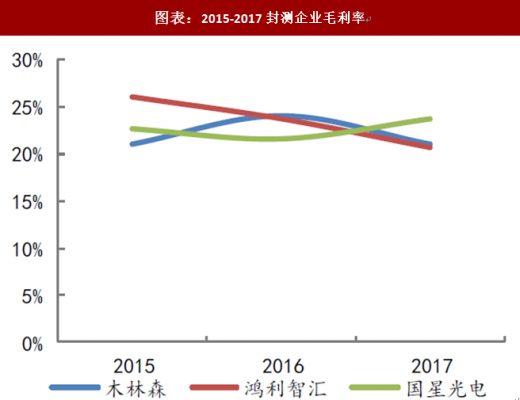

图表:2015-2017封测企业毛利率

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。