从2016年开始,LED行业就出在高速发展的阶段,到2018年,又出现了新的格局。纵观整个LED产业链,我们可以看到,LED芯片领域是LED产业链的高毛利环节。中国LED芯片厂澳洋顺昌、华灿光电、三安光电等借助地方政府的支持政策,依靠资金、规模等方面的优势积极扩产,全球LED芯片产能逐渐向中国大陆转移。从全球占比来看,中国LED芯片占全球比重已经由2013年的27.00%提升至2017年的37.10%。

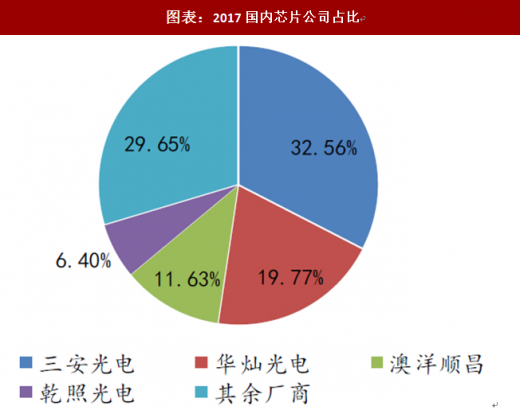

根据前瞻产业研究院发布的《LED芯片》数据显示,截至2017年底,中国LED芯片行业产能为860万片/每月,其中前四大厂商占据了超过70%的市场份额,居前四位的分别是三安光电(产能为280万片/每月)、华灿光电(产能170万片/每月)、澳洋顺昌(产能100万片/每月)和乾照光电(产能55万片每月),占比分别为32.56%、19.77%、11.63%和6.4%。后续国内2018年底扩产较大,总体来看,我国LED芯片行业集中度较高。

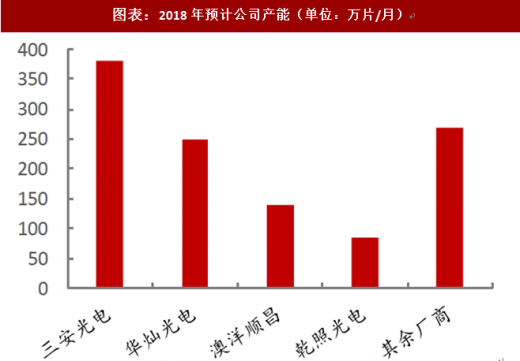

三安光电:公司LED芯片保持行业龙头地位,目前产能300万片/月,年底随着扩产产能释放,产能将大大提高,达到380万片/月,拉开与其他厂商的差距。目前公司芯片全球市占率在20%,未来将扩展到40%左右。受益于LED行业景气度持续,公司作为最上游龙头首先受益;

华灿光电:LED芯片产能仅次于三安,目前产能超过200万片/月,年底将达到250万片,公司中高端产品占比逐步提升,整个公司毛利率有较大改善;

参考观研天下发布《2018-2023年中国LED芯片产业市场现状规划调查与投资前景规划预测报告》

澳洋顺昌:公司最近几年切入到LED芯片制造。公司LED芯片扩产规划已在逐步实现,芯片产能计划从2017年底的100万片/月提升至2018年年末的140万片/月。公司于2016年底与木林森达成战略合作,双方协同效应显著;

乾照光电:不同于其他芯片厂以蓝光为主,公司以红黄光为特色。今年5月,公司继续投资7.4亿元,用于红黄光LED芯片及三结砷化镓太阳能电池的扩产,进一步巩固和加强公司核心竞争力。受益于LED市场行情持续向好,公司业绩大幅提高。

图表:全球LED芯片产值与国内片全球占比(单位:亿元)

图表来源:公开资料整理

根据前瞻产业研究院发布的《LED芯片》数据显示,截至2017年底,中国LED芯片行业产能为860万片/每月,其中前四大厂商占据了超过70%的市场份额,居前四位的分别是三安光电(产能为280万片/每月)、华灿光电(产能170万片/每月)、澳洋顺昌(产能100万片/每月)和乾照光电(产能55万片每月),占比分别为32.56%、19.77%、11.63%和6.4%。后续国内2018年底扩产较大,总体来看,我国LED芯片行业集中度较高。

图表:2018年预计公司产能(单位:万片/月)

图表来源:公开资料整理

图表:2017国内芯片公司占比

图表来源:公开资料整理

三安光电:公司LED芯片保持行业龙头地位,目前产能300万片/月,年底随着扩产产能释放,产能将大大提高,达到380万片/月,拉开与其他厂商的差距。目前公司芯片全球市占率在20%,未来将扩展到40%左右。受益于LED行业景气度持续,公司作为最上游龙头首先受益;

华灿光电:LED芯片产能仅次于三安,目前产能超过200万片/月,年底将达到250万片,公司中高端产品占比逐步提升,整个公司毛利率有较大改善;

参考观研天下发布《2018-2023年中国LED芯片产业市场现状规划调查与投资前景规划预测报告》

澳洋顺昌:公司最近几年切入到LED芯片制造。公司LED芯片扩产规划已在逐步实现,芯片产能计划从2017年底的100万片/月提升至2018年年末的140万片/月。公司于2016年底与木林森达成战略合作,双方协同效应显著;

乾照光电:不同于其他芯片厂以蓝光为主,公司以红黄光为特色。今年5月,公司继续投资7.4亿元,用于红黄光LED芯片及三结砷化镓太阳能电池的扩产,进一步巩固和加强公司核心竞争力。受益于LED市场行情持续向好,公司业绩大幅提高。

图表:2015-2017芯片企业营收(单位:百万)

图表来源:公开资料整理

图表:2015-2017芯片企业毛利率

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。