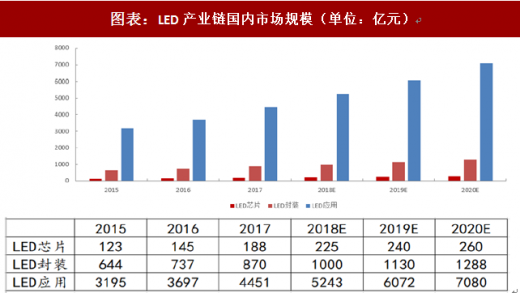

LED市场的一个3年美好展望:LED产业链芯片、封装与下游应用的国内市场规模一直保持着较高水平的增速,在2018-2020年间行业的整体增长趋势比过去两三年要快一些,特别是下游应用增长趋势在加速,因此我们可以期盼到2020年,LED行业是一个万亿产值的行业。

原因分析:从LED只是作为照明产品诞生以来,其应用场景是在不断地扩展的。逻辑基于几点:第一,老旧的霓虹灯式显示不符合时代发展需求,必将遭到淘汰,取而代之的是小间距或者说Mini&MicroLED产品;第二,在看得见的不久将来,所有户外显示与标识将不再是印刷或者是其余一次性产品,必定是能实现智能人工交互与循环利用的基于LED的显示技术。整个LED行业作为新兴产业,行业内也会诞生一批顺应时代潮流的优秀企业。

产业链转移:产能和市场空间先后转移推动国内LED行业健康有序发展。LED行业正在经历产能从欧美韩台向大陆转移过程,产业链的完善和技术设备的更新有助于国内行业迎来市场空间的转移。国内LED行业设备优势和资金优势使得其在面对海外竞争对手时游刃有余,随着国内产能集中度的提升和技术壁垒增厚,行业内优秀公司将会享受市场规模增速和技术升级带来的红利。

需求旺盛:只有深水位、宽水面的航道才可能有大船行驶。LED行业作为半导体与泛半导体中市场规模几千亿的市场空间,具备很好的赛道效应,为优秀公司成长提供润土。无论是进口替代还是内生增长,下游应用叠加新时代新能源新环境等大国策略,市场空间充足。中国LED行业在芯片和封装测试领域已初具规模,市场话语权与定价权能保证公司市场份额和业务毛利率。

参考观研天下发布《2018年中国LED封装行业分析报告-市场运营态势与发展前景研究》

Mini&MicroLED创造市场需求:MiniLED属于MicroLED和OLED中间产品,同时具备性能优势和制造优势,能在MicroLED行业成熟之际在市场中站稳脚步,耕织于背光光源领域。MicroLED在技术成熟后带动手机显示、VR/AR、电视面板等升级体验。从芯片端看,Mini&MicroLED产品带动单个产品灯珠1000-10000倍增加;封测领域,对于新兴封装技术的需求,利于技术壁垒高,资金雄厚,研究能力深厚的优秀公司;下游终端应用带来消费升级概念,单品价格与价值量提升。Mini&MicroLED将成为整个LED行业一个很好的市场扩展与获利的推手。

小周期与大成长同时存在:LED行业在应用以来具备一个不断出现的工业品周期属性,供不应求到积极扩产再到供大于求,然后行业洗牌再重复一次。但是我们应该看到另一个长的成长逻辑存在,每次行业革新都会带动产品效率提升与价格下行,结果就是应用广度与宽度不断增加,带来市场空间的增大。LED自从诞生以来从高高在上的艺术品逐渐成为生活品,正是这个行业对技术和产品性能孜孜不倦的追求带给人类的福音。这个行业规模还会不断的扩大,应用场景也会不断的拓宽,这个行业也一定会成长出更多优秀的科技公司。

核心推荐:推荐芯片的三足鼎立:三安光电、华灿光电与澳洋顺昌;封测端推荐木林森与鸿利智汇;应用端推荐利亚德、洲明科技和欧普照明。

原因分析:从LED只是作为照明产品诞生以来,其应用场景是在不断地扩展的。逻辑基于几点:第一,老旧的霓虹灯式显示不符合时代发展需求,必将遭到淘汰,取而代之的是小间距或者说Mini&MicroLED产品;第二,在看得见的不久将来,所有户外显示与标识将不再是印刷或者是其余一次性产品,必定是能实现智能人工交互与循环利用的基于LED的显示技术。整个LED行业作为新兴产业,行业内也会诞生一批顺应时代潮流的优秀企业。

图表:LED产业链国内市场规模(单位:亿元)

图表来源:公开资料整理

产业链转移:产能和市场空间先后转移推动国内LED行业健康有序发展。LED行业正在经历产能从欧美韩台向大陆转移过程,产业链的完善和技术设备的更新有助于国内行业迎来市场空间的转移。国内LED行业设备优势和资金优势使得其在面对海外竞争对手时游刃有余,随着国内产能集中度的提升和技术壁垒增厚,行业内优秀公司将会享受市场规模增速和技术升级带来的红利。

需求旺盛:只有深水位、宽水面的航道才可能有大船行驶。LED行业作为半导体与泛半导体中市场规模几千亿的市场空间,具备很好的赛道效应,为优秀公司成长提供润土。无论是进口替代还是内生增长,下游应用叠加新时代新能源新环境等大国策略,市场空间充足。中国LED行业在芯片和封装测试领域已初具规模,市场话语权与定价权能保证公司市场份额和业务毛利率。

参考观研天下发布《2018年中国LED封装行业分析报告-市场运营态势与发展前景研究》

Mini&MicroLED创造市场需求:MiniLED属于MicroLED和OLED中间产品,同时具备性能优势和制造优势,能在MicroLED行业成熟之际在市场中站稳脚步,耕织于背光光源领域。MicroLED在技术成熟后带动手机显示、VR/AR、电视面板等升级体验。从芯片端看,Mini&MicroLED产品带动单个产品灯珠1000-10000倍增加;封测领域,对于新兴封装技术的需求,利于技术壁垒高,资金雄厚,研究能力深厚的优秀公司;下游终端应用带来消费升级概念,单品价格与价值量提升。Mini&MicroLED将成为整个LED行业一个很好的市场扩展与获利的推手。

小周期与大成长同时存在:LED行业在应用以来具备一个不断出现的工业品周期属性,供不应求到积极扩产再到供大于求,然后行业洗牌再重复一次。但是我们应该看到另一个长的成长逻辑存在,每次行业革新都会带动产品效率提升与价格下行,结果就是应用广度与宽度不断增加,带来市场空间的增大。LED自从诞生以来从高高在上的艺术品逐渐成为生活品,正是这个行业对技术和产品性能孜孜不倦的追求带给人类的福音。这个行业规模还会不断的扩大,应用场景也会不断的拓宽,这个行业也一定会成长出更多优秀的科技公司。

核心推荐:推荐芯片的三足鼎立:三安光电、华灿光电与澳洋顺昌;封测端推荐木林森与鸿利智汇;应用端推荐利亚德、洲明科技和欧普照明。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。