(一)5G趋近商用助力高频FPC发展

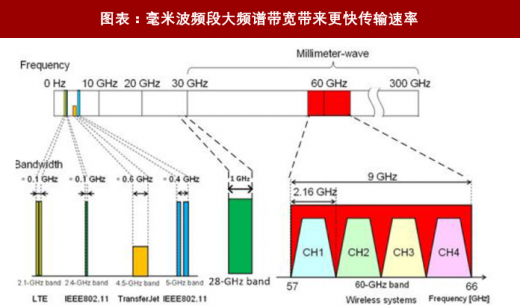

5G 时代数据传输速度将面临翻天覆地的改变,目前来说比较可行的实现传输速率提升的方案是增加频谱带宽,这也就带来了毫米波(mmWave,频率范围:30 至 300 GHz)技术升级的需求。根据通信原理,无线通信的最大信号带宽大约是载波频率的 5%左右,因此载波频率越高,可实现的信号带宽也越大。相比使用 4G-LTE 频段,毫米波频段有着近 20 倍的频谱带宽,提高传输速率自然是易如反掌。但毫米波波段的传输损耗将远高于目前的 4G 频段,因此目前的天线软板 PI 基材将无法满足要求,而以 LCP 为基础的高频 FPC 具备更低的介电常数和低介电损耗,其数据传输速度与传输质量更能够适应 5G 时代要求,同时相对于传统 FPC 产品,LCP 软板技术壁垒更高,利润率也更高。数量方面,由于毫米波的工作频率较高,5G 的通信基站和移动终端设备对高频天线有着大量的需求。

图表:毫米波频段大频谱带宽带来更快传输速率

资料来源:观研天下整理

在 4G 网络向 5G 演进中,提出要求让用户体验从 xMbp 步入到 xGbps 的时代。支撑用户极速体验的关键技术包括 CA(载波聚合)、高阶调制以及 Massive MIMO 等技术。其中 CA 与高阶调制是软件上的升级, Massive MIMO 通过天线数量的大量增加实现通信技术的 “硬升级”。

参考观研天下发布《2018年中国FPC市场分析报告-行业运营态势与发展趋势研究》

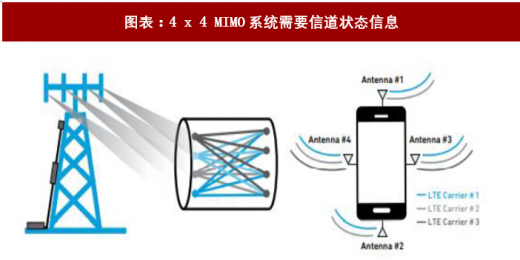

在 MIMO (Multiple Input Multiple Output)多天线技术方面,MIMO 技术使得通讯的速率和容量实现成倍增长,是 LTE 及未来 5G 的关键技术之一。4 x 4 MIMO 表示的是基站和手机之间的一种工作模式,要实现 4 x 4 MIMO,手机必须支持四天线,基站必须具备 4T4R 的能力,即基站天线能够提供 4 发和 4 收的能力,这样能够更充分地利用空间维度,大幅度地提升频谱效率和功率效率。为提升通讯速率,预计到 2020 年,MIMO 64x8 将成为标准配置,即基站端采用 64 根天线,移动终端采用 8 根天线的配置模式。目前市场上多数手机仅仅支持 MIMO 2x2 技术,如若采用 MIMO 64x8 技术,基站天线的配置数量需要增长 31 倍,手机天线数量需要增长 3 倍,高频 FPC 的用量将随着手机天线数量的增加水涨船高。

图表:4 x 4 MIMO系统需要信道状态信息

资料来源:观研天下整理

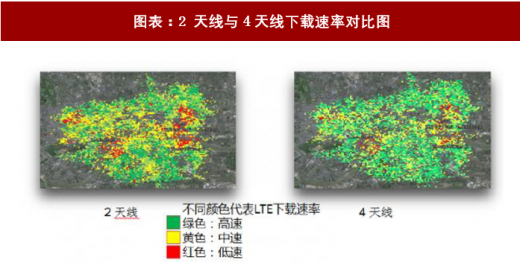

图表:2 天线与4天线下载速率对比图

资料来源:观研天下整理

(二)汽车电子化孕育FPC成长新动能

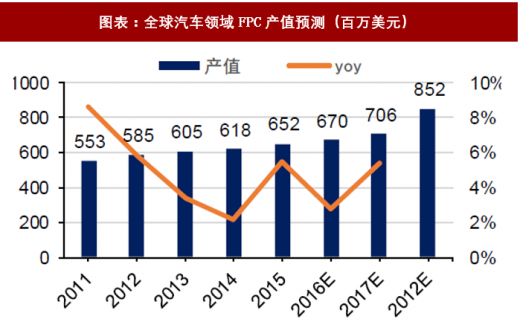

随着传感器技术应用的增加和互联网对汽车的逐步渗透,汽车的电子化趋势越来越明显,尤其是以特斯拉为代表的电动汽车。以最新的特斯拉 MODEL 3 为例,其用超大液晶仪表取代了传统的指针仪表盘以及按键旋钮,达到了驾驶舱的高度电子化。同时特斯拉通过在车身周围安装毫米波雷达和超声波探测装置的方式探测车身周围的障碍物,从而达到汽车 L2 级别自动驾驶的目的。未来随着汽车自动化、联网化、电动化趋势的加深,汽车电子占整车成本的比例有望超过 50%。据 Prismark 预测,到 2021 年汽车电子领域的 FPC 产值将达 8.5 亿美元。

图表:特斯拉两代自动驾驶系统硬件对比

资料来源:观研天下整理

图表:全球汽车领域FPC产值预测(百万美元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。