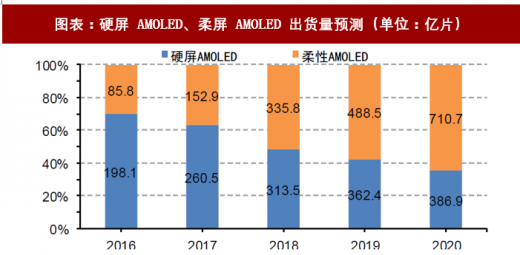

柔性 OLED 屏的应用也将作为一项纯增量推动 FPC 产业的发展,OLED 是继 LCD 之后的新一代平板显示技术,其最大的特点是自发光、可弯曲。与 LCD 屏相比,柔性 OLED 结构更为简单,不需要背光源,直接贴合在柔性衬底(如塑料、金属或柔性玻璃)上。目前来看,最适合的柔性衬底材料是聚酰亚胺(PI),它也是 FPC 板最常用的柔性基板材料。2017 年苹果推出 iPhone X 预示着 OLED 屏将进一步快速向智能手机渗透,据 iPhone X 的 BOM 物料清单显示,其采用的 OLED 显示屏成本高达 80 美元,以 iPhone X 2018 年预测销量 6000 万台计算,单单 iphone X 一款手机的 OLED 屏市场容量便高达 48 亿美元。而根据 UBI research 预测,到 2020 年,柔性显示屏出货量将由 2016 年的 85.8 亿片提升至 710.7 亿片,市场份额由 42.1%大幅提升至 64.72%。

图表:硬屏 AMOLED、柔屏 AMOLED 出货量预测(单位:亿片)

资料来源:观研天下整理

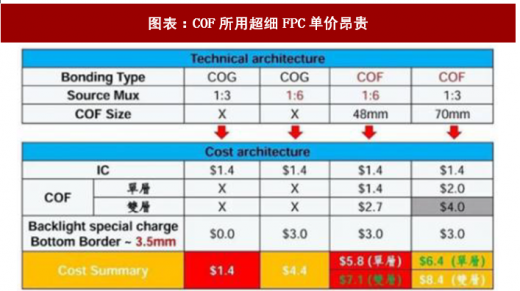

除此之外,全面屏高端机型追求手机边框超窄效果,将会采用 COF 封装(OLED 采用类似的 COP 封装),与普通的 COG 封装相比,COF 需要超细 FPC,目前能量产 10 微米 COF 并且形成规模化生产的有 5 家厂商,分别为韩国的 Stemco 和 LGI、台湾的欣邦和易华以及日本的新藤电子,Stemco、LGI 和新藤电子能做双面板,欣邦和易华是单面的产能单双层 COF 价格在 2、4 美金左右,远超 COG 所用 FPC 单价。伴随全面屏成为智能手机行业升级的确定性趋势之一,采用 COF 方案的全面屏手机将带动 FPC 需求量进一步提升。

参考观研天下发布《2018年中国FPC市场分析报告-行业运营态势与发展趋势研究》

大陆厂商也在 COF 封装方面积极推进,目前大陆地区丹邦科技可生产 COF 柔性封装基板及 COF 产品,但以单面 COF 为主,而未来 AMOLED 面板大概率会以双面 COF 为主流;合力泰收购蓝沛 52.27%的股权,获得国际领先 FPC 材料技术,公司的新加成法工艺可在陶瓷、玻璃、PVC、PI 等各种材料表面形成所需的线路,突破了传统 FPC 基材的限制,且半加成法最低可实现 2um 线宽,技术达全球领先水平,且相关技术已广泛应用于大型触控面板产品;弘信电子是国内 FPC 龙头,16 年底已有两条片对片、一条卷对卷生产线,公司是国内唯一采用卷对卷工艺的 FPC 厂商,在 COF 研发方面具备设备优势。

图表:COF所用超细FPC单价昂贵

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。