受下游智能机等应用轻薄化需求驱动,FPC 份额有望持续扩大。随着近年来下游电子行业快速发展,电子产品的需求不断扩张,并逐渐向多元化和定制化发展。作为 PCB 的重要分支,FPC(柔性电路板)具有相较于传统刚性电路板更为优异的物理特性,FPC 可弯曲、轻薄,并具有优良的电性能,可大大缩小电子产品的体积和重量,迎合了电子产品向高密度、小型化、轻薄化、高可靠性方向发展的需要。近年来 FPC 市场异军突起,比重不断扩大,成为全球 PCB 产业增长的核心动力之一。

(一)苹果引领消费电子创新,轻薄化趋势带动 FPC 高成长

印制电路板(Printed Circuit Board,PCB),又称印刷电路板,是指在通用基材上按预定设计形成点间连接及印刷元件的印刷板,其主要功能是使各种电子零组件形成预定电路的连接,是重要的电子部件,是电子元器件的支撑体。印制电路板的制造品质,不但直接影响电子产品的可靠性,而且影响系统产品整体竞争力,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

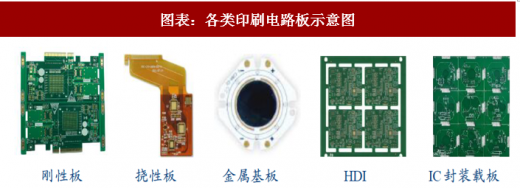

PCB 主要分为刚性板(单面板,双面板,多层板),挠性板,HDI 基板,IC 封装基板以及金属基板。图表:各类印刷电路板示意图

资料来源:观研天下整理

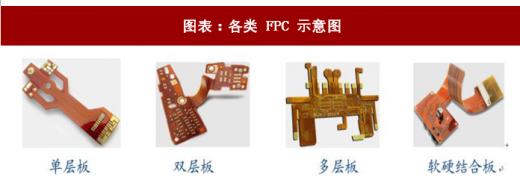

其中 FPC 按照基材薄膜的类型可分为聚酰亚胺(PI)、聚酯(PET)和 PEN 等。其中,聚酰亚胺 FPC 是最常见的软板类型,此种材料耐热性高、尺寸稳定性好,与兼有机械保护和良好电气绝缘性能的覆盖膜通过压制而成最终产品。

图表:各类 FPC 示意图

资料来源:观研天下整理

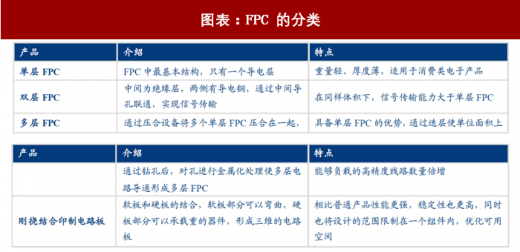

按层数划分,FPC 可分类为单层 FPC、双层 FPC、多层 FPC;相关制造技术以单层 FPC 制造技术为基础,通过迭层压合技术实现,具体如下:

图表:FPC 的分类

资料来源:观研天下整理

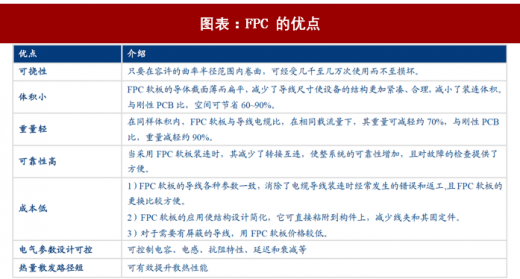

FPC 具有配线密度高、重量轻、厚度薄、可弯曲、灵活度高等优点,能承受数百万次的动态弯曲而不损坏导线,依照空间布局要求任意移动和伸缩,实现三维组装,达到元器件装配和导线连接一体化的效果,具有其他类型电路板无法比拟的优势。苹果从 iPhone 4 开始大量使用 FPC 替代硬板,从而引领众多厂商的追随,FPC 已广泛应用于智能手机、平板电脑、可穿戴设备等移动智能终端,是目前为止满足电子产品小型化和便捷移动需求的唯一解决方案。

参考观研天下发布《2018年中国FPC市场分析报告-行业运营态势与发展趋势研究》

图表:FPC 的优点

资料来源:观研天下整理

(二)电子产业升级驱动 FPC 应用渗透,汽车电子/可穿戴等领域需求提升

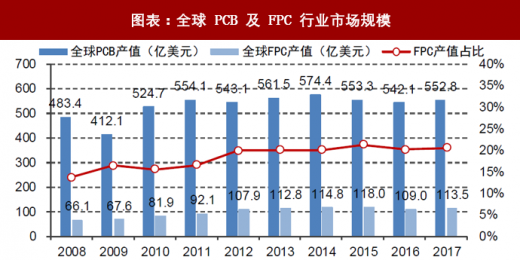

作为智能电子产业发展中的最大受益者之一,FPC 成为成长速度最快的 PCB 类型,占 PCB 市场比重不断上升。截至 2017 年,全球 PCB 市场 552.8 亿美元,FPC 预测 113.5 亿美元,占 PCB 的比重上升至 20.5%,其增长率为 6.1%,在 PCB 所有细分行业中增长最快。未来随着汽车智能化和电动化、可穿戴及其他 5G 终端设备出于对轻量化的需求,设备内部的电路板中 FPC 的采用比率将大幅提升。图表:全球 PCB 及 FPC 行业市场规模

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。