IQE:苹果 iPhone 系列 VCSEL 外延片唯一供应商

IQE 公司是一家位于英国威尔士海港城市卡迪夫的硅晶圆公司,其致力于半导体产业科技前沿超过 25 年,被认为是半导体行业先进晶圆产品和晶圆制造服务的全球领先供应商。IQE 的核心业务是外延技术,是各种终端市场应用的技术推动者。IQE 制造的晶圆产品被全球主要芯片公司用于生产能够实现各种高科技应用的芯片,主要经营市场包括无线通信,先进太阳能(CPV),高分辨率红外系统,高效 LED 照明,高效电源开关以及一系列使用先进光子激光器和探测器的消费和工业应用。

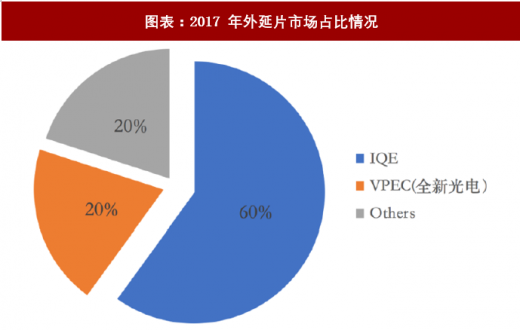

IQE 是 VCSEL 产品的市场和技术领导者,具备能够实现光学互连的化合物半导体技术。2013 年,IQE 与飞利浦签订磊晶片供应合约,并共同开发终端市场应用的垂直腔面发射激光器(VCSEL)产品。截至 2017 年中旬 IQE 在外延片市场份额上占比已达到 60%,近期其法人代表更是向相关媒体透露公司在 VCSEL 晶圆市场占有约 80%的份额,并且在终端市场供应几乎所有公司。

图表:2017 年外延片市场占比情况

资料来源:观研天下整理

IQE公司生产的硅晶圆为3D传感器使用的VCSEL所必须部分。公司在2017年传闻成为苹果公司新iPhone VCSEL 激光器供应商之后在短期内股价暴涨大约 400%。据外资分析师分析,2019 年 IQE 的传感器业务仅来自苹果的营收就有希望达到 5000 万美元。

参考观研天下发布《2018年中国电子元器件行业分析报告-市场运营态势与发展前景预测》

随着 VCSEL 技术的不断成熟和应用范围扩展,VCSEL 的市场需求不断扩大,IQE 公司通过了产能扩张计划。18 年 2 月,IQE 宣布公司将增加一条新的生产线来生产相关的 VCSEL 元件,目前公司仍是苹果公司 iPhone 系列唯一的已知 VCSEL EPI 外延片供应商。

全新光电:有望成为第二家苹果 VCSEL 外延片供应商

台湾厂商全新光电已积淀了将近 15 年的外延与芯片技术,目前也已经送样 VCSEL 外延片至苹果公司,虽然仍需等待苹果公司的产品审核,但公司已将加入苹果 iPhone 系列手机和其他设备的VCSEL 3D 传感器供应链列为 2018 年公司主要业务目标之一。一旦此次审核通过,全新光电 有望成为苹果公司除 IQE 之外的第二家 VCSEL 外延片供应商。有消息透露公司将于 2018 年第 2 第 3 季度开始生产 6 英寸 VCSEL 外延片。

图表:EPI 外延片 供应商布局

资料来源:观研天下整理

亚洲晶圆代工厂商积极发展 VCSEL 谋求市场份额

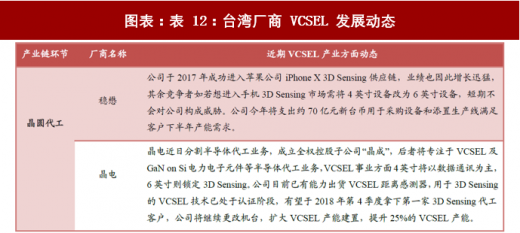

台湾晶圆代工厂商稳懋于去年借助美国厂商 Lumentum,成功打入苹果公司 iPhone X 人脸识别系统中的 3D Sensing 元件供应链,公司去年业绩也因此增长迅猛。虽然苹果公司为了分散供应链风险开始寻求其他多家供应商,但稳懋方面对此仍保持乐观态度,因为目前应用在手机 3D Sensing 元件上的 VCSEL 都是利用 6 英寸设备生产,而其他厂商从 4 英寸设备改为 6 英寸需要技术革新和时间,短期之内不会对稳懋造成实质性竞争威胁。稳懋今年将支出约 70 亿元新台币用于采购设备和添置生产线以满足下半年客户产能需求。

此外,晶电近日宣布分割半导体代工业务,成立全权控股子公司“晶成”,晶成将专注于 VCSEL 及 GaN on Si 电力电子元件等半导体代工业务,VCSEL 事业方面 4 英寸将以数据通讯为主,而 6 英寸则锁定 3D Sensing。晶电的 VCSEL 产品目前以供应资料中心传输应用为主,公司表示,将持续更改机台、扩大 VCSEL 产能建置,预计今年将有更多机台投入 VCSEL 量产并提升 VCSEL 产能 25%。除原有应用于资料传输的 VCSEL 磊芯片外,晶电将于今年推展应用于感测的 VCSEL 产品。

据外资预估,晶电将从第 2 季开始生产苹果 iPhone 使用的 VCSEL,而 Android 的 VCSEL 产品将于下半年开始出货。至于 VCSEL 的技术部分,晶电已有能力出货 VCSEL 距离感测器,但是用于 3D Sensing 的 VCSEL 技术仍在认证阶段。据预计,晶成最快将于本年第 4 季度拿下第一家非苹果 3D Sensing 代工客户,并再未来 12 个月内实现获利。

图表:表 12:台湾厂商 VCSEL 发展动态

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。