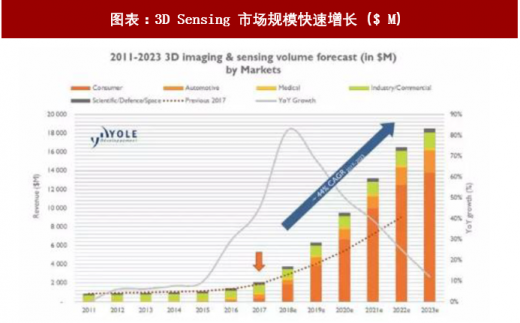

随着 VCSEL 研究的不断发展,以其作为核心元件的 3D 摄像头可以更快、更好的走入应用,产品进入市场。3D 成像对比传统的 2D 成像技术有着更好的技术特性,全面的三维信息可以更好的应用在智能化设备中,如活体检测,虹膜识别, AR/VR 技术以及机器人识别和机器人避险、自动驾驶辅助等领域,随着时间演进,到 2023 年 3D 传感的市场空间达到 180 亿美金,2018 年-2023 年复合增速达到 44%。

图表:3D Sensing 市场规模快速增长($ M)

资料来源:观研天下整理

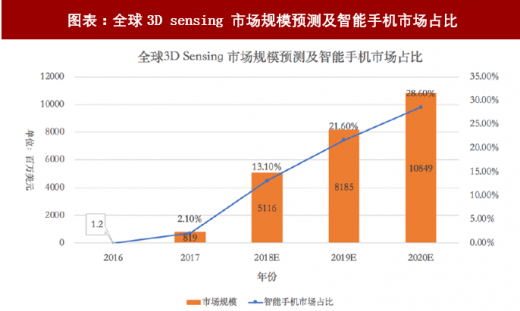

据 Trend Force 统计,到 2017 年年底,全球 3D Sensing 市场规模仅为 8.19 亿美元。但受益于消费电子市场可预见的爆发式增长,全球 3D Sensing 市场规模将不断扩大。Trend Force 预测,未来几年 3D Sensing 市场规模将呈几何式增长,到 2020 年,3D Sensing 市场规模可达到 108.49 亿美元。其中,3D Sensing 在智能手机市场上的渗透率不断提高, 3D Sensing 渗透率有望从 2017 年的 2.1%提高至 2020 年的 28.6%。

参考观研天下发布《2018年中国电子元器件行业分析报告-市场运营态势与发展前景预测》

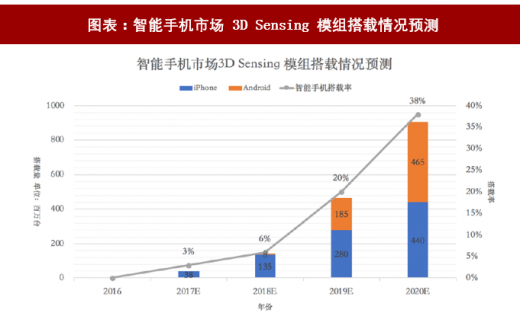

据 Deutsche Bank 统计,2017 年搭载 3D Sensing 模组的智能手机(仅有 iPhone)数量为 3800 万台,在智能手机上搭载率仅为 3%。2018 年随着 3D Sensing 模组在 Android 手机上进行使用,智能手机市场 3D Sensing 模组需求扩大。据预测,2020 年搭载 3D Sensing 模组的 iPhone 手机数量将达 4.4 亿台,搭载 3D Sensing 的 Android 手机数量将达 4.65 亿台,3D Sensing 在智能手机上搭载率将达到 38%。

图表:全球3D sensing 市场规模预测及智能手机市场占比

资料来源:观研天下整理

图表:智能手机市场 3D Sensing 模组搭载情况预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。