Micro LED 市场广阔,据集邦咨询最新报告表示,预估至 2025 年 Micro LED 市场产值将会达到 28.91 亿美元。从目前Micro LED的市场规模来看,大尺寸显示器的应用将会成为主流。预估至2025年应用在大尺寸显示器的Micro LED 产值将会达到 19.8 亿美元占全体应用的 68%比例。

Micro LED 应用范围广泛,新的应用领域大幅提升芯片需求。假设 2019 年 Micro LED 开始在智能手表中渗透, 2020 年 Micro LED 在 VR/AR 设备中渗透。若智能手表采用 4K 屏幕,VR/AR 设备采用 8K 屏幕,则分别对应需要 800 万颗、3300 万颗 Micro LED。当智能手表和 VR/AR 设备中实现 Micro LED100%渗透,则将等效消耗超过 1400 万片 2 寸 LED 晶圆片/年,占当前整个 LED 芯片年需求的 20%左右,对应 LED 年产值超过 200 亿。目前乐观估计,Micro LED 巨量转移等技术的进一步提升,至 2025 年 Micro LED 显示市场出货量可达 3.3 亿片。

图表:Micro LED 显示市场预估出货量

资料来源:观研天下整理

在 Micro LED 产业链中,LED 外延片成为新的需求点,芯片需求量提升和 Micro LED 生产技术的进步,使 LED 外延片生产商获益。目前全球 LED 外延片市场中,大陆 LED 外延片厂商掌握 Micro-LED 发光材料制造技术,对于产业链中其他厂商来讲,推动 Micro-LED 相关产线改造升级的动力更强,更容易实现 Micro-LED 产业链整合,降低成本,扩大市场。

图表:Micro LED 产业链

资料来源:观研天下整理

今年 3 月,加拿大初创公司 VueReal 表示,公司已解决 Micro LED 在生产制造上的三个问题,包括芯片缩小至微米级别效率降低问题,显示器良率不高问题及快速巨量转移问题。公司首席执行官 Reza Chaji 表示,巨量转移技术最为关键,目前公司的技术可在 10 分钟内完成 LED 批量转移和放置。Chaji 表示,公司正在继续努力解决生产制造过程中的问题,并计划在 2021 年向显示屏制造合作伙伴提供技术、设备和材料,全面投入生产。

参考观研天下发布《2018年中国电子元器件行业分析报告-市场运营态势与发展前景预测》

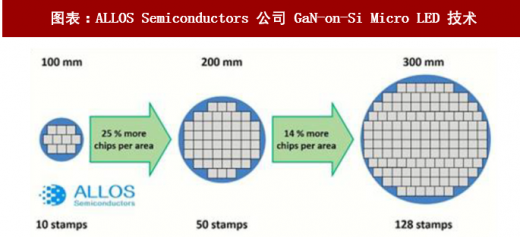

德国知识产权许可公司 ALLOS Semiconductors 在最近与 LEDinside 的专访中表示,公司已掌握适用于 LED、电源和射频应用的硅基氮化镓(GaN-on-Si)晶圆技术,并表示已获得市场上最好的晶体质量、均匀性以及低晶圆翘曲度。ALLOS Semiconductors 认为硅基氮化镓在生产良率和成本方面有更好的表现,并成功在 200mm 硅基氮化镓晶圆上实现晶圆波长均匀性小于 1nm,厚度均匀性更好,且技术具有非常好的晶圆可复制性。ALLOS Semiconductors 认为,硅基氮化镓可使用现有的 200mm 互补金属氧化物半导体(CMOS)的处理能力,预计可节约成本 45%。目前,ALLOS Semiconductors 表示,将很快可以展示第一款平且无裂缝的 300mm 硅基氮化镓磊晶片。

图表:ALLOS Semiconductors 公司 GaN-on-Si Micro LED 技术

资料来源:观研天下整理

同时,在今年 5 月下旬的 SID 显示周上,多家著名公司展示了关于 Micro LED 的最新产品和技术。技术方面,台湾工研院展示了960x540的单色显示和640x360的彩色Micro LED显示。錼创科技展示了透明显示技术,包括两个 2.65”

和 3.12”的全彩 Micro LED,并且转移良率达 99.99%。香港北大青鸟显示有限公司(JBD)展示了具有超高亮度的三种颜色 Micro LED 显示,并通过光学合成的方法实现了彩色投影。韩国庆熙大学团队展示了一种 LTPS 驱动 Micro-LED 显示的技术,并采用绿色量子点薄膜和红色量子点薄膜对蓝色 Micro-LED 像素进行了色彩转换。而 Jasper & Glo 的合作公司展示了高灰阶高亮度的 Micro-LED 单色显示,亮度可达 10 万 nits,并拥有 8 位灰阶,显示画面细腻完整。香港科技大学团队展示了 Micro-LED 显示与光通讯集成的技术,即利用显示光源加载信息,实现数据传输且不影响显示质量。

除 Micro LED 相关新技术发展,多家公司展示了 Micro LED 相关产品。X-celeprint 展示了 5.1 英寸的全彩显示器,采用 8x15μm RGB Micro LED 方案,并且能够达到 70PPI。友达展示了 Micro LED 大显示屏幕,分辨率为 1280x480,169 PPI。并采用特有的颜色转换技术,拥有经验的全彩色显示效果。

图表:8 英寸Micro LED 显示技术

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。