1、消费电子需求放缓,电子板块营收增速略有下行

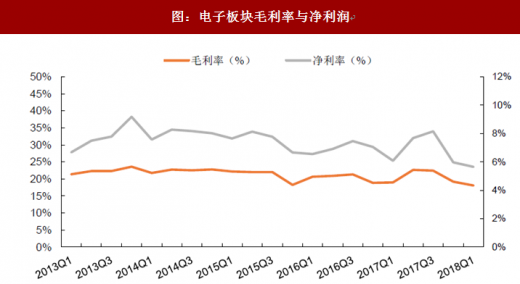

盈利能力方面来看,如京东斱、三安光电等,这类公司业务模式成熟,资产相对较重,营收变化受价格影响较大;而手机产业链公司具有明显季节性特征,下半年新机密集发布,营收和获利相对较好。电子行业毛利率和净利率基本较为稳定,毛利率长期稳定在 20%附近,净利率相对波动较大,一般在 5%~8%之间。

2、 一季度电子归母净利增速排名靠后,子板块分化明显

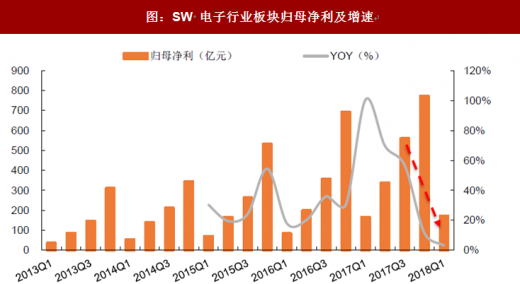

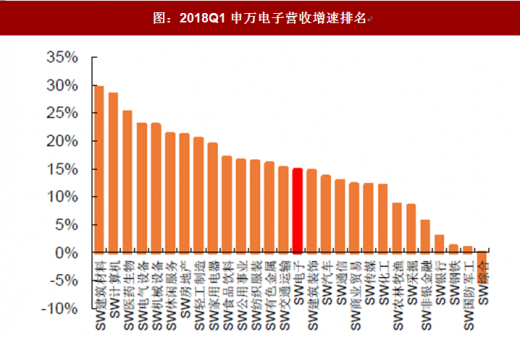

2018 年第一季度,申万电子行业营收增速达 14.74%,归母净利同比增速 3.03%,从行业排名来看,申万电子行业营收增速排名在第 14 位,处于中游位置。归母净利同比增速排名靠后,在第 25 位。

从各子板块来看,2018Q1 电子行业中集成电路在政策及国产化驱动下,同比增速达 820.62%,LED 受益于普通照明渗透率的提升和小间距的快速增长,一季度获得了 28.06%的增长,被动器件、电子系统组装(海康和大华占比较高)同比增速分别为 16.01%和 8.52%。显示器件收到面板价格下跌的影响,获利能力有所下降,板块净利同比下滑 6.78%;IDC 数据显示,2018 年第一季度中国智能手机市场出货量为 8750 万台,同比下降 16%,电子零部件制造(主要是手机零部件厂商)板块净利 2018 年一季度同比下滑 27.73%。

3、 电子行业 2018H1 年业绩 6 成预增

截至 2018年 7月 13日,SW电子所属的 223 家电子企业共有 141家公司发布 2018H1 报业绩预告,已披露业绩预告公司占比约62%。其中,在已公告业绩预告的公司中,预告净利增长的占比约为63%。

在已披露业绩预告中来看,行业公司出现分化,有 14 家公司 2018H1 业绩预告增速在 100%以上,数量占比为 10%;16 家公司业绩预告增速为 50%-100%,数量占比为 11%;62 家公司业绩预告增速为 0-50%,数量占比为 44%,31 家公司业绩预告增速为-50%-0%,数量占比为 22%,有 18 家公司预告业绩下降 50%以上,占比约为 13%。

参考观研天下发布《2018年中国电子材料行业分析报告-市场深度分析与发展前景研究》

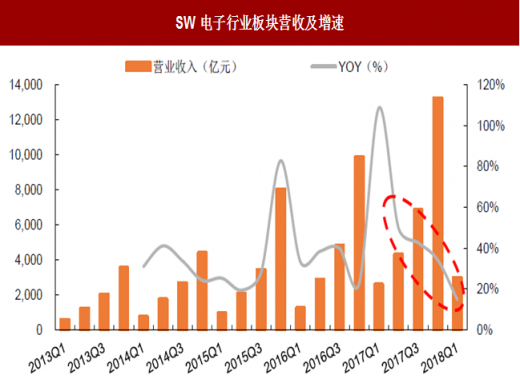

受益于消费电子快速普及及更新换代、2013-2017 年,SW 电子板块营收从 3537 亿元增长至 13220 亿元,四年复合增长率达 39.04%。从 SW 电子各子板块来看,2017 年营收占比前三的分别是 SW 电子系统组装(占比 36.44%,主要包含安防、模组设计、制造,四年复合增速达 84.34%)、、SW 显示器件Ⅲ(占比 15.15%,主要包含面板厂商及上下游公司,四年复合增速为 33.39%),SW 电子零部件制造(占比 14.74%,主要包含手机零部件厂商,四年复合增速为 30.80%)。2018 年一季度,受到 3C 电子整体需求放缓的影响,SW 电子板块营收增速降至 15%以下,达到 14.74%。图:SW电子行业板块营收及增速

数据来源:公开数据整理

图:SW 电子行业板块归母净利及增速

数据来源:公开数据整理

盈利能力方面来看,如京东斱、三安光电等,这类公司业务模式成熟,资产相对较重,营收变化受价格影响较大;而手机产业链公司具有明显季节性特征,下半年新机密集发布,营收和获利相对较好。电子行业毛利率和净利率基本较为稳定,毛利率长期稳定在 20%附近,净利率相对波动较大,一般在 5%~8%之间。

图:电子板块毛利率与净利润

数据来源:公开数据整理

2、 一季度电子归母净利增速排名靠后,子板块分化明显

2018 年第一季度,申万电子行业营收增速达 14.74%,归母净利同比增速 3.03%,从行业排名来看,申万电子行业营收增速排名在第 14 位,处于中游位置。归母净利同比增速排名靠后,在第 25 位。

图:2018Q1申万电子营收增速排名

数据来源:公开数据整理

图:2018Q1申万电子归母净利增速排名

数据来源:公开数据整理

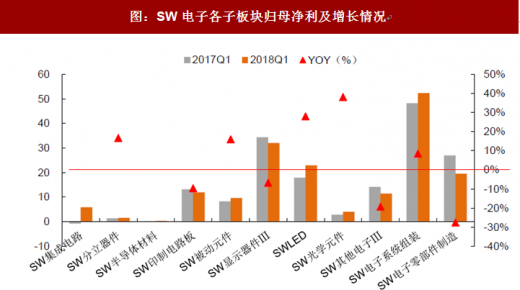

从各子板块来看,2018Q1 电子行业中集成电路在政策及国产化驱动下,同比增速达 820.62%,LED 受益于普通照明渗透率的提升和小间距的快速增长,一季度获得了 28.06%的增长,被动器件、电子系统组装(海康和大华占比较高)同比增速分别为 16.01%和 8.52%。显示器件收到面板价格下跌的影响,获利能力有所下降,板块净利同比下滑 6.78%;IDC 数据显示,2018 年第一季度中国智能手机市场出货量为 8750 万台,同比下降 16%,电子零部件制造(主要是手机零部件厂商)板块净利 2018 年一季度同比下滑 27.73%。

图:SW电子各子板块归母净利及增长情况

数据来源:公开数据整理

3、 电子行业 2018H1 年业绩 6 成预增

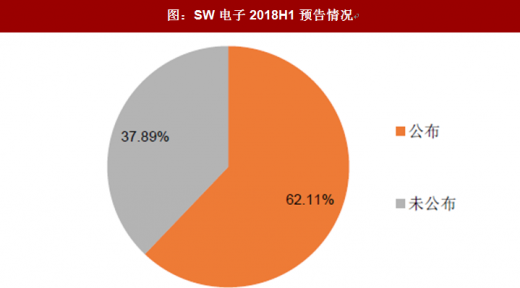

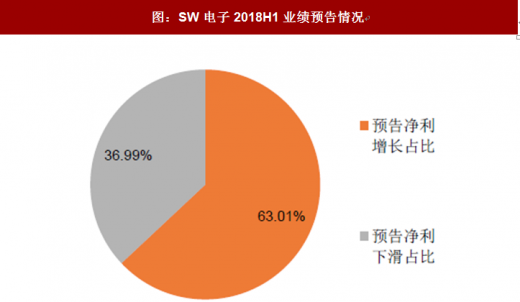

截至 2018年 7月 13日,SW电子所属的 223 家电子企业共有 141家公司发布 2018H1 报业绩预告,已披露业绩预告公司占比约62%。其中,在已公告业绩预告的公司中,预告净利增长的占比约为63%。

图:SW电子2018H1预告情况

数据来源:公开数据整理

图:SW电子2018H1业绩预告情况

数据来源:公开数据整理

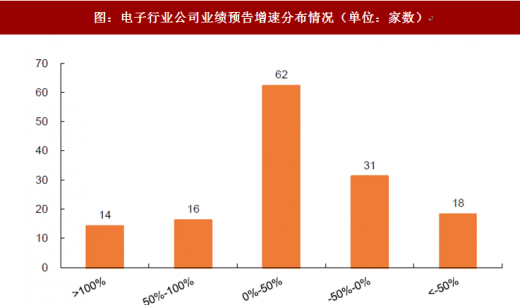

在已披露业绩预告中来看,行业公司出现分化,有 14 家公司 2018H1 业绩预告增速在 100%以上,数量占比为 10%;16 家公司业绩预告增速为 50%-100%,数量占比为 11%;62 家公司业绩预告增速为 0-50%,数量占比为 44%,31 家公司业绩预告增速为-50%-0%,数量占比为 22%,有 18 家公司预告业绩下降 50%以上,占比约为 13%。

图:电子行业公司业绩预告增速分布情况(单位:家数)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。