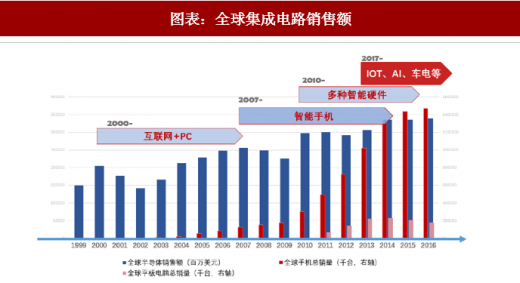

集成电路产业受下游驱动明显,过去二十年消费电子产品,包括 PC、互联网、智能手机、平板电脑等轮番推动行业成长。放眼未来,以物联网 IOT 和 AI 为核心的应用将成为集成电路产业发展的主要成长极。

2003 年至 2007 年与 2010 年至 2015 年可看作是两大黄金期,PC 与智能手机成为最大的消耗终端,推动行业需求增长。此外,在摩尔定律的作用下,IC 技术不断革新,与下游需求匹配。目前包括智能手机在内的 3C 产业已经发展到相对成熟期,其对芯片产业的贡献更多的是依靠 ASP 的提升,伴随着移动终端芯片的不断升级,3C 产业芯片仍将保持稳定增长的态势。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

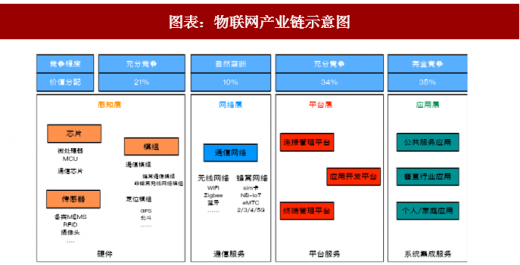

未来驱动半导体产业继续发展的新三大动力是:物联网(IoT)相关应用、人工智能(AI)等大规模运算与深度学习系统、汽车电子相关应用。

IC insights 预测,2015-2020 年,针对联网城市的物联网半导体销售额的复合年均增长率为 8.9%,针对可穿戴系统的物联网半导体市场的复合年均增长率约 17.1%,工业物联网半导体复合年均增长率约 24.1%,针对智能家居和智能汽车的物联网半导体销售额的复合年均增长率分别是 21.3%和 32.9%。

2003 年至 2007 年与 2010 年至 2015 年可看作是两大黄金期,PC 与智能手机成为最大的消耗终端,推动行业需求增长。此外,在摩尔定律的作用下,IC 技术不断革新,与下游需求匹配。目前包括智能手机在内的 3C 产业已经发展到相对成熟期,其对芯片产业的贡献更多的是依靠 ASP 的提升,伴随着移动终端芯片的不断升级,3C 产业芯片仍将保持稳定增长的态势。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

图表:全球集成电路销售额

资料来源:观研天下整理

未来驱动半导体产业继续发展的新三大动力是:物联网(IoT)相关应用、人工智能(AI)等大规模运算与深度学习系统、汽车电子相关应用。

图表:物联网产业链示意图

资料来源:观研天下整理

IC insights 预测,2015-2020 年,针对联网城市的物联网半导体销售额的复合年均增长率为 8.9%,针对可穿戴系统的物联网半导体市场的复合年均增长率约 17.1%,工业物联网半导体复合年均增长率约 24.1%,针对智能家居和智能汽车的物联网半导体销售额的复合年均增长率分别是 21.3%和 32.9%。

图表:全球物联网相关半导体市场规模与增速

资料来源:观研天下整理

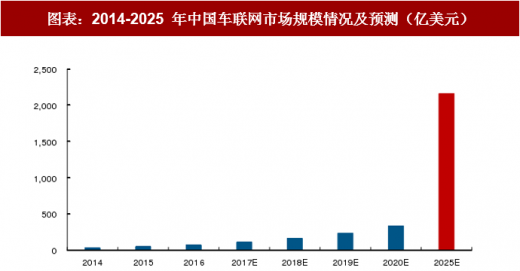

图表:2014-2025 年中国车联网市场规模情况及预测(亿美元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。