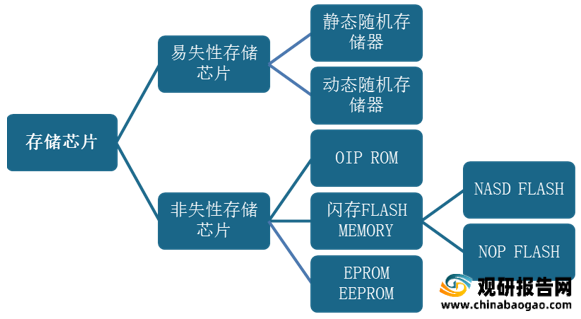

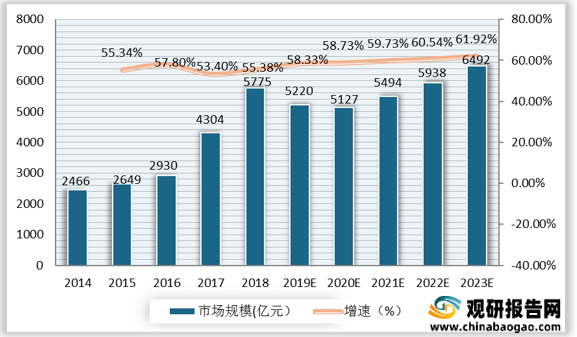

存储芯片是电子系统中存储和计算数据的载体,是应用面最广、市场比例最高的集成电路基础性产品之一。在国内市场,随着中国在电子制造领域技术水平的不断提升,国内存储芯片产品的需求量逐步攀升,据统计,2018年我国存储芯片市场规模为5,775亿元,同比增长34.18%,预计2023年国内存储芯片市场规模将达6,492亿元,未来发展空间广阔。

从全球市场来看,存储芯片行业集中度高,呈寡头垄断格局,由三星、SK海力士、美光主导。但近年来国内厂商奋力追赶,已在部分领域实现突破,逐步缩小与国外原厂的差距。现阶段,国内优秀的存储芯片厂商包括华邦电子、旺宏电子、兆易创新、普冉股份等。

| 项目 |

华邦电子 |

旺宏电子 |

兆易创新 |

普冉股份 |

||

| 经营情况 |

2019年度营业收入4,877,143.4 万元新台币;2019年度净利润为125,638.7万元新台币 |

2019年度营业收入为3,499,541万新台币;2019年度净利润为301,196万新台币 |

2019年度收入320,291.71万元;2019年度净利润为60,527.44 万元 |

2019年度收入36,298.96万元;2019年度净利润为3,232.08万元 |

||

| 市场地位 |

2019年全球DRAM第五2019年Q3全球NOR第一 |

2019年Q3全球NOR第二 |

2019年Q3全球NOR第三 |

2019年市场份额较低 |

||

| 技术实力 |

2019年度报告未披露 |

截至2019年12月,累计拥有全球8,018件专利 |

截至2019年12月,已取得专利607项 |

截至2020年3月,已取得发明专利19项 |

||

| 技术实现情况 |

SLCNAND32nmNOR Flash58nmDDR 25nmLPDDR 25nm |

SLCNAND19nmNOR Flash55nm |

SLCNAND 24nmNOR Flash 55nm |

NOR Flash 40nm |

||

| 核心竞争力关键指标 |

SLC NAND |

1、 工作温度-40℃至105℃ 2、工作电压 3v/1.8v 3、可靠性: 1)擦写次数:10 万次 2)数据保存时间:10年 |

1、工作温度-40 ℃ 至105℃ 2、工作电压 3v/1.8v 3、可靠性 1)擦写次数:10 万次 2)数据保存时间:10 年 |

1、工作温度-40℃至105℃ 2、工作电压 3v/1.8v 3、可靠性 1)擦写次数:10万次 |

- |

|

| NOR |

1、工作温度-40℃至125℃ 2 、 工 作 电 压3v/1.8v/1.2v 3、可靠性 1)擦写次数:10 万次数据保存时间:20年 |

1、工作温度-40 ℃ 至125°C 2、工作电压5v/3v/1.8v/1.2v 3、可靠性 1)擦写次数:10 万次 2)数据保存时间:20 年 |

1、工作温度-40℃至125℃ 2、工作电压3v/2.5v/1.8v 3、可靠性 1)擦写次数:10 万次 2)数据保存时间:20年 |

1、工作温度-40℃至85℃ 2 、工 作 电 压3.3v/1.8v 3、可靠性 1)擦写次数:10 万次 2)数据保存时间:20 年 |

||

| DDR3 |

1、工作温度-40 ℃ 至85℃ 2、工作电压 1.5v/1.35v 3、传输速率:2133Mbps |

- |

- |

- |

||

| LPDDR2 |

1、工作温度-40 ℃ 至85℃ 2、工作电压 1.8v/1.2v 3、传输速率:1066Mbps |

- |

- |

- |

||

虽然国内存储芯片市场与国外相比,还存在较大差距,但只要各家企业坚持以领先企业为目标进行技术赶超的同时,结合自身技术特点和市场需求,专注于成熟产品的细分市场并实现填补和替代效应,与行业领先企业形成差异化竞争,将持续向好发展。(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。