人类自人工照明技术开发应用以来,先后经历了白炽灯、荧光灯、LED等照明技术。目前,随着LED照明产品的普及和新型照明材料的开发,人工照明技术进入新的发展阶段,健康、智能、节能、稳定的光源系统将成为新一代的照明产品。

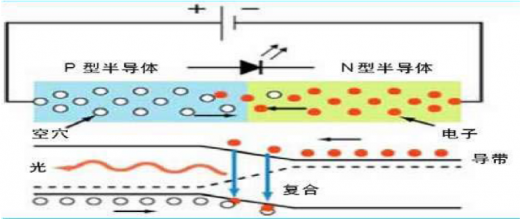

半导体发光二极管照明被誉为人类照明的第三次革命。其核心部分是由p型半导体和n型半导体组成的芯片,不同材料的芯片可以发出红、黄、绿、蓝等不同颜色的光,“发光二极管”也因此而得名。

近年来,人工照明技术进入新的发展阶段。显色指数方面,全光谱光源技术及其应用,显色指数达到98%以上。发光效率方面,新型芯片材料和高亮荧光粉的开发应用,提高了新型照明光源的发光效率,其光效可达到160Lm/W。智能控制方面,人工智能的开发应用实现了传统照明产品色温、亮度、照明场景的自由调节,满足了各类消费者群体个性化的照明需求。

目前健康智能光源系统市场主要包括了通用照明、智能照明、景观照明及其他新兴应用领域。在全球大力推广LED照明的背景下,世界主要国家相继出台淘汰白炽灯计划,推动了LED照明产品对白炽灯、荧光灯等传统照明产品的加速替代。

参考观研天下发布《2019年中国LED光源行业分析报告-行业供需现状与发展商机研究》

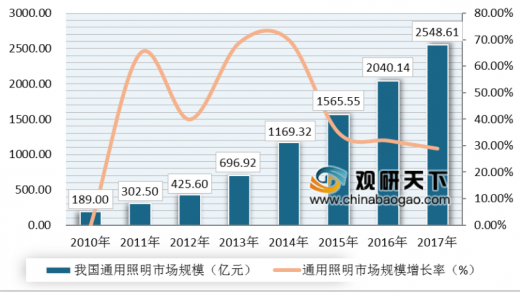

经过多年的市场培育和技术投入,目前我国通用照明产业已呈现爆发式增长趋势。2010年,我国通用照明市场规模约189.00亿元;至2017年已增长至2,548.61亿元,此期间市场规模年复合增长率达45.01%。同时随着照明技术的发展、照明应用领域的发展和照明产业的快速发展,通用照明领域市场规模扩大的同时,其市场渗透率也不断提升。

2015年5月,国务院发布了《中国制造2025》,在战略任务和重点部分将发展“智能照明电器”列为推进信息化与工业化深度融合加快发展的智能制造装备和产品之一。从发展趋势来看,智能照明将是未来智能家居、智慧城市的重要组成部分,将会伴随着智能家居、智慧城市的发展和智能控制技术的进步而逐步得到推广。

随着超高光效光源技术、智能控制技术的发展,景观照明行业也向节能和智能化的趋势发展。受益于国家基础设施建设投资、文化旅游政策、“特色小镇”、PPP模式等产业政策的推动,与城市发展相关的照明工程需求亦随之增长。

根据高工产研LED研究所的统计及预测,2016年全球景观亮化市场达到2,450.00亿元,2017年达到2,744.00亿元,同比增长12.00%。同时中国已经成为全球大的景观照明市场,景观照明市场规模从2010年的207.00亿元增长至2017年的796.11亿元,期间年均复合增长率达21.22%。预计“十三五”期间景观照明市场仍能保持10%以上的增速,至2020年行业规模达到954.00亿元。

随着新型照明光源在发光效率、显色指数、智能控制等方面的提升,健康智能光源系统在植物照明、生物照明、医学照明等新兴照明领域快速发展。根据《半导体照明产业“十三五”发展规划》,预计到2020年我国半导体照明市场整体产值将达万亿元,市场渗透率达到70%。

半导体发光二极管照明被誉为人类照明的第三次革命。其核心部分是由p型半导体和n型半导体组成的芯片,不同材料的芯片可以发出红、黄、绿、蓝等不同颜色的光,“发光二极管”也因此而得名。

半导体发光二极管发光原理图

信息来源:公开资料整理

节能和环保是LED大的特点。一方面,与白炽灯、荧光灯等传统照明相比,LED在发光效率、发光强度、光通量方面具有明显优势,节能优势体现为能源消耗的节约和二氧化碳气体排放的减少;另一方面,LED具有环保的特点,LED为固态发光器件,不含汞等有毒金属,在生产和使用中不会因为破裂导致有毒金属环境污染。近年来,人工照明技术进入新的发展阶段。显色指数方面,全光谱光源技术及其应用,显色指数达到98%以上。发光效率方面,新型芯片材料和高亮荧光粉的开发应用,提高了新型照明光源的发光效率,其光效可达到160Lm/W。智能控制方面,人工智能的开发应用实现了传统照明产品色温、亮度、照明场景的自由调节,满足了各类消费者群体个性化的照明需求。

白炽灯、荧光灯、LED与健康智能光源系统的参数性能对比情况

指标 |

白炽灯 |

荧光灯 |

LED |

健康智能光源系统 |

能量转换效率 |

5% |

25% |

45% |

45% |

发光效率 (Lm/W) |

10~15 |

50 |

100~140 |

100~160 |

色温(K) |

2400~3000 |

2700~6500 |

2500~7000 |

2500~7000 |

显色指数(Ra) |

100% |

50% |

70%~85% |

98% |

平均寿命(H) |

1000 |

6000~12000 |

30000以上 |

30000以上 |

特点 |

显色性好,发光效率低,能耗高、寿命短,易碎,安全性差。 |

发光效率相对较高,生产成本较低,生产工艺成熟。但含有汞等有害物质,不利于环保。 |

固态耐震动,高效节能环保,寿命长,电压低,响应速度快,安全性高。 |

光谱中蓝光能量较低,有利于健康护眼;显色指数较高,接近太阳光谱,能够应用于植物照明、生物照明等新兴领域;可无极调节光源系统的色温和亮度;可联网分组控制照明场景。 |

信息来源:公开资料整理

目前健康智能光源系统市场主要包括了通用照明、智能照明、景观照明及其他新兴应用领域。在全球大力推广LED照明的背景下,世界主要国家相继出台淘汰白炽灯计划,推动了LED照明产品对白炽灯、荧光灯等传统照明产品的加速替代。

世界各国和地区淘汰白炽灯计划

信息来源:公开资料整理

参考观研天下发布《2019年中国LED光源行业分析报告-行业供需现状与发展商机研究》

经过多年的市场培育和技术投入,目前我国通用照明产业已呈现爆发式增长趋势。2010年,我国通用照明市场规模约189.00亿元;至2017年已增长至2,548.61亿元,此期间市场规模年复合增长率达45.01%。同时随着照明技术的发展、照明应用领域的发展和照明产业的快速发展,通用照明领域市场规模扩大的同时,其市场渗透率也不断提升。

中国通用照明市场规模

数据来源:国家半导体照明工程研发及产业联盟

2015年5月,国务院发布了《中国制造2025》,在战略任务和重点部分将发展“智能照明电器”列为推进信息化与工业化深度融合加快发展的智能制造装备和产品之一。从发展趋势来看,智能照明将是未来智能家居、智慧城市的重要组成部分,将会伴随着智能家居、智慧城市的发展和智能控制技术的进步而逐步得到推广。

随着超高光效光源技术、智能控制技术的发展,景观照明行业也向节能和智能化的趋势发展。受益于国家基础设施建设投资、文化旅游政策、“特色小镇”、PPP模式等产业政策的推动,与城市发展相关的照明工程需求亦随之增长。

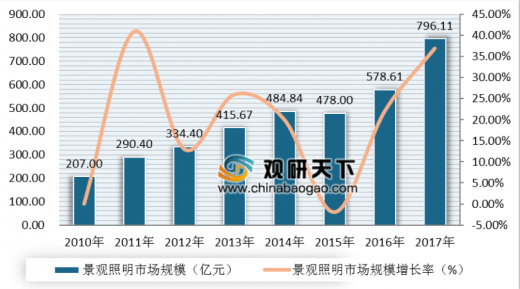

根据高工产研LED研究所的统计及预测,2016年全球景观亮化市场达到2,450.00亿元,2017年达到2,744.00亿元,同比增长12.00%。同时中国已经成为全球大的景观照明市场,景观照明市场规模从2010年的207.00亿元增长至2017年的796.11亿元,期间年均复合增长率达21.22%。预计“十三五”期间景观照明市场仍能保持10%以上的增速,至2020年行业规模达到954.00亿元。

2010-2017年中国景观照明市场规模情况

数据来源:国家半导体照明工程研发及产业联盟

随着新型照明光源在发光效率、显色指数、智能控制等方面的提升,健康智能光源系统在植物照明、生物照明、医学照明等新兴照明领域快速发展。根据《半导体照明产业“十三五”发展规划》,预计到2020年我国半导体照明市场整体产值将达万亿元,市场渗透率达到70%。

资料来源:国家半导体照明工程研发及产业联盟,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。