参考中国报告网发布的《2017-2022年中国光伏设备行业市场发展现状及十三五发展态势预测报告

》

1 储能政策指导文件

储能技术和产业发展的指导文件已经进入了意见征求阶段,今年出台的概率比较高,而行业上的发展更多的会以示范项目的开展和商业模式的探索为主。而业界比较关心的补贴(或电价)目前只是在产业内进入第一轮征求意见阶段,还未进入政府的政策流程。同时,补贴(或电价)政策的出台需要考虑技术的应用,商业模式的场景等因素,是采用初装补贴还是采取电价补贴,目前还不能确定,另外还需要明确补贴资金来源问题。

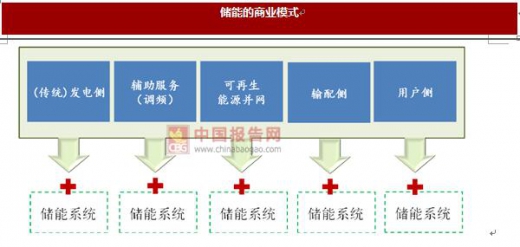

2 储能商业模式

储能的商业模式需要从储能的应用方向来说明,目前来看储能的应用方向主要包括发电侧,输配侧和用户侧等。其中发电侧主要响应电网的调峰调频,输配侧更多的是作为电力设备而存在,用户侧主要是峰谷差电价等。

目前来看调峰调频做的好能够获得电网的奖励,用户侧更多的来探索商业模式的形成。

从过去几年的情况看,用户侧储能的规模稳步扩张,截止2016年年底,累计规模达到107.9MW。而随着光伏组件价格和电芯价格的下降,用户侧储能的规模也会稳步扩张。在商业模式上,除了用户侧(峰谷差电价和辅助服务)的,电力公司和解决新能源限电的问题上开始考虑对于储能的应用,举个栗子,因为电力市场的存在,新能源限电时可以以较低的价格卖给电力公司,电力公司通过储能装置进行储存并且在用电高峰卖出。电力市场是最重要的影响因素之一。

3 储能经济性

在储能的经济性上,我们能到看到影响因素包括光伏组件价格的下降(分布式的推广),电池成本的下降,电力市场的形成,电力公司的参与等等都会加速这个工程。目前来看,储能的推广还需要自身成本的下降和经济性的提高。

目前,从行业调研的情况来看,储能的成本可以做到2.5元/Wh,储能的部分主要包括电池组(包括BMS),DCS,逆变器和集装箱等。按照锂电池电池组循环寿命4000次,每天充放电1次来计算,储能系统的寿命在10年。静态上来看,储能的成本已经下降到0.65元,但是考虑到充放电的不稳定性,财务成本等等因素,经济性还不能凸显。

》

1 储能政策指导文件

储能技术和产业发展的指导文件已经进入了意见征求阶段,今年出台的概率比较高,而行业上的发展更多的会以示范项目的开展和商业模式的探索为主。而业界比较关心的补贴(或电价)目前只是在产业内进入第一轮征求意见阶段,还未进入政府的政策流程。同时,补贴(或电价)政策的出台需要考虑技术的应用,商业模式的场景等因素,是采用初装补贴还是采取电价补贴,目前还不能确定,另外还需要明确补贴资金来源问题。

资料来源:中国报告网整理

2 储能商业模式

储能的商业模式需要从储能的应用方向来说明,目前来看储能的应用方向主要包括发电侧,输配侧和用户侧等。其中发电侧主要响应电网的调峰调频,输配侧更多的是作为电力设备而存在,用户侧主要是峰谷差电价等。

目前来看调峰调频做的好能够获得电网的奖励,用户侧更多的来探索商业模式的形成。

资料来源:互联网

从过去几年的情况看,用户侧储能的规模稳步扩张,截止2016年年底,累计规模达到107.9MW。而随着光伏组件价格和电芯价格的下降,用户侧储能的规模也会稳步扩张。在商业模式上,除了用户侧(峰谷差电价和辅助服务)的,电力公司和解决新能源限电的问题上开始考虑对于储能的应用,举个栗子,因为电力市场的存在,新能源限电时可以以较低的价格卖给电力公司,电力公司通过储能装置进行储存并且在用电高峰卖出。电力市场是最重要的影响因素之一。

数据来源:中国统计数据库

3 储能经济性

在储能的经济性上,我们能到看到影响因素包括光伏组件价格的下降(分布式的推广),电池成本的下降,电力市场的形成,电力公司的参与等等都会加速这个工程。目前来看,储能的推广还需要自身成本的下降和经济性的提高。

目前,从行业调研的情况来看,储能的成本可以做到2.5元/Wh,储能的部分主要包括电池组(包括BMS),DCS,逆变器和集装箱等。按照锂电池电池组循环寿命4000次,每天充放电1次来计算,储能系统的寿命在10年。静态上来看,储能的成本已经下降到0.65元,但是考虑到充放电的不稳定性,财务成本等等因素,经济性还不能凸显。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。