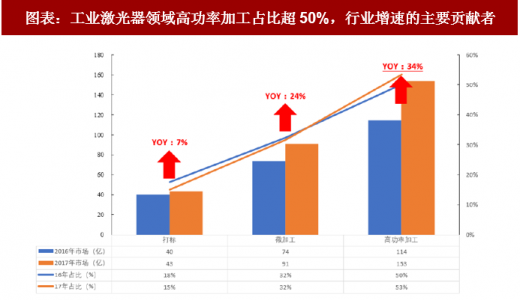

从功率角度看工业激光器的市场结构,可以发现高功率加工激光器市场 17 年占整体工业激光器市场比例为 53%,17 年增速 34%,是工业激光器增长的主要贡献领域。

参考观研天下发布《2018-2024年中国光纤激光器产业政策现状及投资前景趋势研究报告》

图表:工业激光器领域高功率加工占比超50%,行业增速的主要贡献者

资料来源:观研天下整理

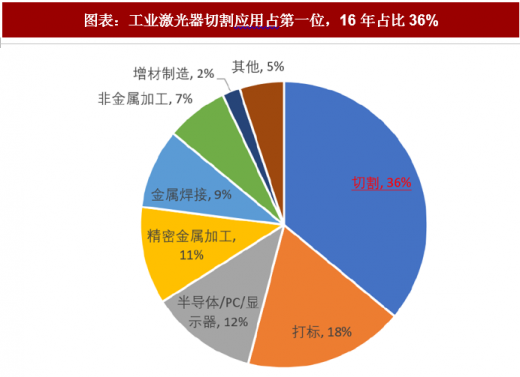

而细分到具体应用领域,切割则是最主要的应用方向,16 年占比 36%,位列第二的打标则占比 18%。

图表:工业激光器切割应用占第一位,16年占比36%

资料来源:观研天下整理

光纤激光器国产化现状:中低功率已基本实现国产化

低功率光纤激光器工艺成熟,基本实现国产替代。近年锐科等国内厂商逐渐抢占中小功率市场,使 IPG 中小功率产品售价从 30~40 万每台的高价直线下降,国产低功率光纤激光器的市场占有率超过 85%, 500W 以下市场已是国内企业的天下。

国产中功率光纤激光器数量连续两年超过进口:据 2017 中国激光产业发展报告,国产中功率光纤激光器近两年皆以近翻番的速度快速增长, 2017 年销售量 13000 台,国产增量远大于进口增量,表明中功率市场国产化率大幅提升。

大功率光纤激光器仍主要依靠进口:2017 年高功率光纤激光器进口数量 4200 台,是国产数量 500 台的 8 倍以上,国产化率仍然很低。由于价值量最大的是高功率激光器,因此,国内厂家攻克高功率技术后将有较大成长空间。

图表:中低功率光纤激光器设备市场已实现国产替代

资料来源:观研天下整理

图表:高功率激光器仍需依赖进口,国产替代空间巨大

资料来源:观研天下整理

光纤激光器为何能一骑绝尘:节能、高效、靠谱

从工业激光器切割应用占比 36%看,得切割市场者得天下,在光纤激光器未崛起前,一直是 CO2激光器的天下,但光纤激光器出现后,便不断攫取其市场,并在 14 年超过 CO2激光器成为 NO.1,其核心就是光纤激光器节能、高效、靠谱:

节能:光纤激光器拥有较高的电光转换效率,效率越高,则意味着能源损耗越少,更节能。对于 CO2 激光器而言,电源转换效率在8%~10%,而光纤激光器转换效率在 25%~30%;

高效:切割<6mm 的材料时,1.5kW 光纤激光切割系统的切割速度相当于 3kW 二氧化碳激光切割系统的切割速度;

靠谱:CO2 激光器系统需要定期维护,反射镜需要维护和校准,谐振腔需要定期维护,但光纤激光器系统几乎不需要任何维护。

同样需要注意的是,CO2 激光器并不会被光纤激光器完全取代,因为光纤激光器也有盲区,光纤激光器不能切割非金属、不能切割表面有覆盖层的材料,但这些领域价值量相对较小,所以从近几年的数据看,光纤激光器凭借其优势,已经占领了结构性的肥沃市场。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。