1. 透过IPG看中国区域全球地位:最旺的市场,没有之一

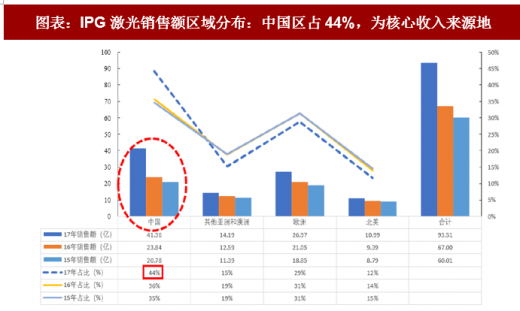

17 年 136 亿的光纤激光器市场如何分布呢?可以通过光纤激光器龙头 IPG 销售收入的区域分布获得答案:17 年 44%的销售额在中国,亚太地区占了整体收入的近 60%。

从 IPG 近 3 年的收入区域分布来看,除中国区域从 15 年 35%占比提升到 17 年的 44%以外,其余区域的收入占比均呈现下滑,中国区已经成为 IPG 的核心战场。IPG 的收入分布也就基本代表了光纤激光器市场的分布,中国区占比 44%、其他亚太地区占比 15%、欧洲占比 29%、北美地区仅占比 12%,这也基本反映了制造业的分布。

参考观研天下发布《2018年中国激光器行业分析报告-市场深度分析与投资前景研究》

图表:IPG激光销售额区域分布:中国区占44%,为核心收入来源地

资料来源:观研天下整理

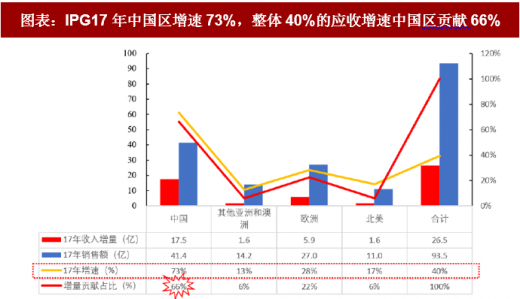

通过对 IPG 各区域的收入增速进行分拆,可以得到各区域对 IPG 收入增长带来的贡献因子:

1) 从区域收入增速来看,中国区域17年增速73%,其次欧洲增速28%,其余区域增速则不到 20%,而 IPG 整体收入增速为 40%,除中国区域以外,其他地区都拉了后腿;

2) 从收入增长的贡献因子角度看,17 年 IPG 收入增长 26.5 亿,带来 40%的增长,其中中国区收入增量就有 17.5 亿,贡献占比 66%,同样,欧洲贡献占比 22%,其余区域不到 10%。

从 IPG 的收入拆分来看,基本上全球光纤激光器市场就中国区域独秀。

图表:IPG17年中国区增速73%,整体40%的应收增速中国区贡献66%

资料来源:观研天下整理

2. 光纤激光器谁与争锋:IPG仍是龙头,市占率还有所提升

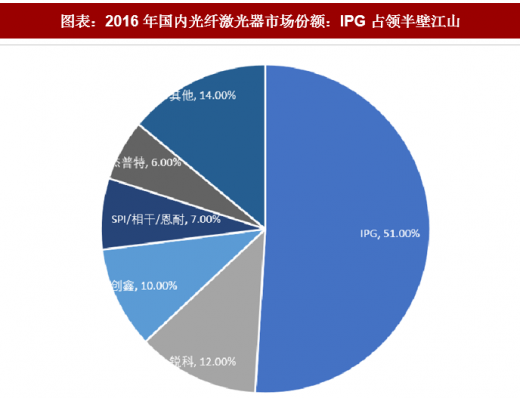

关于光纤激光器市占率情况,数据较少且精确度低,但有一定指导意义:根据 Laser Manufacture News 数据,2016 年国内光纤激光器市场,IPG 占领半壁江山,锐科激光和创鑫激光则各占约 10%市场,SPI/相干/恩耐则占比 7%左右,杰普特作为国内老三,则占据 6%市场份额,国内厂家仍有较大空间。

图表:2016年国内光纤激光器市场份额:IPG占领半壁江山

资料来源:观研天下整理

不过,关于光纤激光器国内市场份额亦可以进行简单估算:

1) 以 16 年为例,全球光纤激光器市场 102 亿,我们以 IPG 的销售收入区域分布来测算中国市场,IPG16 年中国收入占比 36%,估算出中国市场为 36 亿左右,IPG、锐科、创鑫、杰普特 16 年中国区收入分别为:23.84 亿、5.23 亿、4.24 亿、2.69 亿,由此可以估算其市场份额分别为:66%、14%、12%、7%。

2) 以17年为例,全球激光器市场136亿,IPG17年中国区收入占比44%,估算中国市场为 60 亿左右,IPG、锐科 17 年收入分别为 41.36 亿、 8.94 亿,由此估算 17 年其市场份额为 68.8%、14.9%,市场份额均有所提升,意味着其他家的市场份额受到挤压。

不过需要注意的是,IPG17 年中国区域收入增速为 73.5%,锐科激光收入增速为 70.9%,IPG 在中国区域仍然保持强劲的竞争力。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。