1. 工业激光器中光纤激光器占主要份额

根据维科网数据,工业激光器中,2017 年光纤激光器市场份额提升至 42.7%,占据主导地位。而根据 Industrial Laser Solutions 数据,2010 年,光纤激光器仅占工业激光器销售额的 11%,也由此可以看出,工业激光器近几年的高速增长得益于光纤激光器的飞速发展。

参考观研天下发布《2018年中国激光器行业分析报告-市场深度分析与投资前景研究》

图表:光纤激光器占工业激光器的主要份额

资料来源:观研天下整理

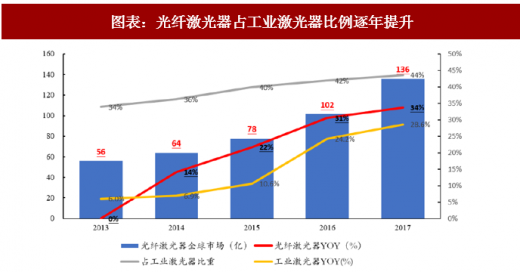

从 Laser Markets Research/ Strategies Unlimited 的数据来看,光纤激光器近几年占工业激光器比例呈逐年上升趋势,光纤激光器市场增速亦逐年提升,且增速超过工业激光器的增速。

图表:光纤激光器占工业激光器比例逐年提升

资料来源:观研天下整理

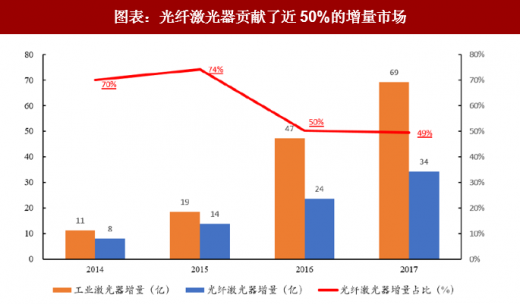

而从数据分析来看,从 14 年开始,光纤激光器的需求增量占据了工业激光器增量的主要部分,在 15 年工业激光器新增的 19 亿市场中有 74% 是来自光纤激光器。但 16、17 年开始,贡献占比开始下滑,但也占了一半,同时也就是反应工业激光器领域迎来了除光纤激光器以外的新的增量。

图表:光纤激光器贡献了近50%的增量市场

资料来源:观研天下整理

2. 寻找工业激光器中的新增量:半导体激光器

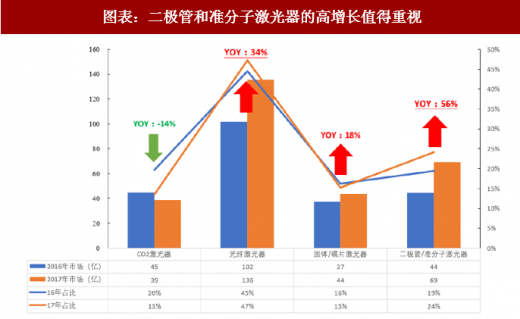

通过以上的数据分析发现,光纤激光器在过去几年中主导了工业激光器的增速,但与此同时,其贡献的比例在逐渐下降,意味着工业用领域又有新的激光器在开始崛起。为此,我们将过去两年工业激光器领域各类型激光器份额进行对比。

通过对比 Laser Markets Research/ Strategies Unlimited 的数据发现,四大类工业激光器中,CO2激光器 17 年增速出现同比下滑,表明光纤激光器对 CO2激光器市场的侵蚀。与此同时,除了光纤激光器 17 年 34%的高增长以外,二极管/准分子激光器超 56%的增长也值得重视,Strategies Unlimited 解释称,高增长主要得益于高功率二极管激光器的强劲销售和用于智能手机 OLED 屏制造的高功率准分子激光器批量交付,这表明半导体激光器在工业领域的崛起,这也是工业激光器近两年来保持高增长的又一重要因素。

图表:二极管和准分子激光器的高增长值得重视

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。