1.1. 激光器的原理:受激辐射光放大

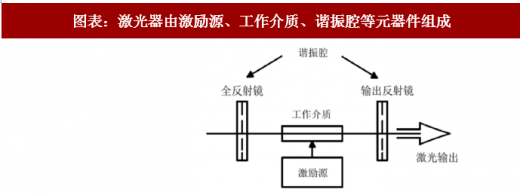

激光的英文单词 laser 最早由首字母缩略词 LASER 演变而来,LASER 则是“受激辐射光放大器”英文的单词的缩写简略。激光器由激励源、具有亚稳态能级的增益介质、谐振腔等元件组成,而激光产生的必要条件是粒子数反转和增益大于损耗。

激励源用于刺激增益介质,使其达到激发态;

工作介质则吸收能量后激发到激发态,为实现并维持粒子数反转创造条件;

谐振腔可使腔内的光子有一致的频率、相位和运行方向,从而使激光具有良好的方向性和相干性。

参考观研天下发布《2018年中国激光器行业分析报告-市场深度分析与投资前景研究》

图表:激光器由激励源、工作介质、谐振腔等元器件组成

资料来源:观研天下整理

图表:激光器原理图示:谐振腔使激光有良好的方向性和相干性

资料来源:观研天下整理

激励源和工作介质是激光器最为重要的部分,因此,根据激励源的不同,激光器可分为光泵式、电激励式、化学式、核泵浦式;根据工作介质的不同,分为固体、气体、液体、半导体、自由电子激光器。

与此同时,可按照功率的不同对激光器进行划分,100W 以下为低功率,100W-1000W 为中功率,1000W 以上为高功率激光器。

1.2. 激光器:处于产业链上游,是激光设备的核心

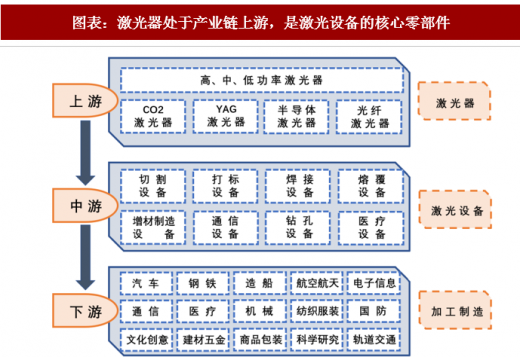

激光器处于产业链的上游,是中游激光设备的主要零部件:激光器处于激光行业的上游,是激光设备最关键的零部件,同时也是技术壁垒最高的环节。

激光器在激光设备的成本里面占据较高比例,部分可超 60%:以高功率光纤激光器为例,由于大部分市场被 IPG 占领,下游缺乏定价权,激光器成本占激光设备的成本可超过 60%。

图表:激光器处于产业链上游,是激光设备的核心零部件

资料来源:观研天下整理

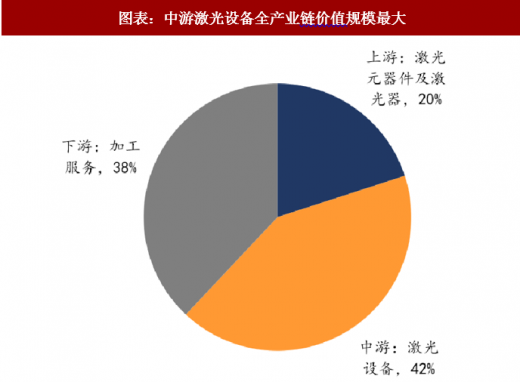

但从市场规模来看,上游激光器仅占比 20%:根据维科网统计,上游激光器占据全产业链市场规模的 20%,中游设备占比最大,为 42%,这也就是为什么收入体量较大的公司在中游,但利润率最高的公司却在上游。

图表:中游激光设备全产业链价值规模最大

资料来源:观研天下整理

图表:2016年国内激光产业链公司收入分布:大体量的公司在中游

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。