1. 项目投资23.5亿元,80%为设备购置费

1) 项目概况:建成后将形成Bumping、WLCSP等通讯与物联网集成电路中道封装年产82万片Bumping、47亿颗芯片封装的生产能力;

参考观研天下发布《2018年中国封装测试行业分析报告-市场运营态势与投资前景预测》

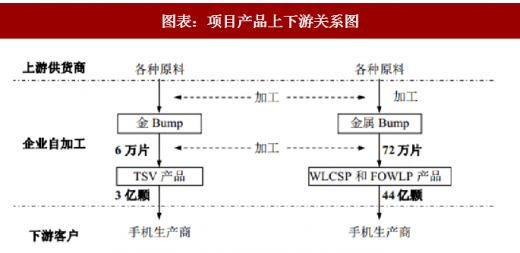

图表:项目产品上下游关系图

资料来源:观研天下整理

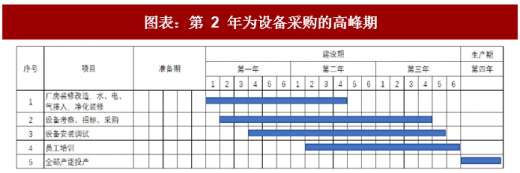

2) 建设周期:项目建设期3年,其中第2年为设备采购的高峰期,占总设备采购额50%以上,第3年设备采购其次,占总设备采购额30%左右。

图表:第 2 年为设备采购的高峰期

资料来源:观研天下整理

3) 投资金额:项目拟投资 23.5 亿元,其中建设投资 22.4 亿元,铺底流动资金 1.1 亿元。建设投资中,设备购置费 19.1 亿元,占比 85%,占总项目投资金额的 80%左右。由于这一项目主要是租用江苏长电城东新厂区预留厂房,部分公辅设施依托江苏长电现有设施,新投入主要是用来新增生产设备,因此设备购置费的占比较高。一般来说,设备购置将随项目建设进度安排而逐步推进,项目产能也将随项目设备购置、安装、调试而逐步增加;

图表:项目的80%左右费用用在设备购置上

资料来源:观研天下整理

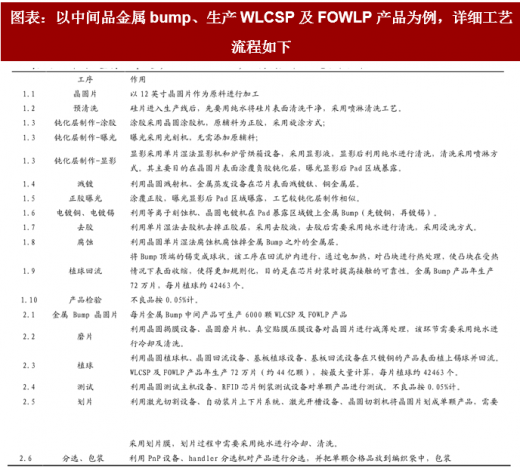

4) 工艺流程:以中间品金属bump、生产WLCSP及FOWLP产品为例,详细工艺流程如下:

图表:以中间品金属bump、生产WLCSP及FOWLP产品为例,详细工艺流程如下

资料来源:观研天下整理

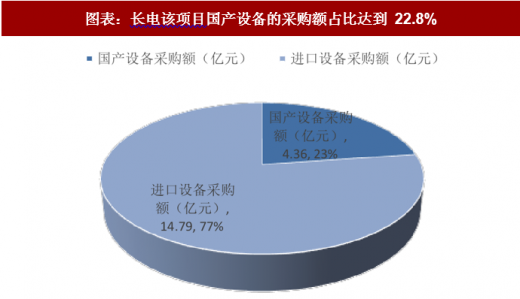

2. 国产设备采购额占比超 20%,光刻/清洗设备等国产化率高

总体来看,国产工艺设备购置金额占比约 22.8%。根据项目规划,该项目共需购置主要工艺设备仪器 413 台(套),设备购置费金额合计 19.1 亿元。其中国产工艺设备 91 台(套),国产工艺设备购置金额4.36亿元,占比约22.8%;进口工艺设备322台(套),进口工艺设备购置金额14.8亿元,占比约77.2%。

图表:长电该项目国产设备的采购额占比达到 22.8%

资料来源:观研天下整理

具体按照设备种类来细分的话,封测环节使用的最核心设备包括测试设备/电镀设备/键合设备/清洗设备/磨片减薄设备/沉积设备/ 光刻设备/切割设备等,其采购金额在总体采购金额中的占比分别为20%/10%/9%/9%/8%/7%/7%/7%左右。

图表:封测环节使用的最核心设备包括测试设备/电镀设备等

资料来源:观研天下整理

我们按照各类设备的采购规划,计算几类核心设备的国产化水平。

1)光刻机

共计采购9台,其中进口6台,国产3台,国产化率约为 33%,单台设备的价格约 1450 万。国内厂商中,上海微装在光刻机(主要是封装环节)领域有一定布局,其先进封装光刻机已出货 40余台;2) 晶圆金属沉积设备

共计采购 9 台,全部为进口,单台设备价格约 1500 万。实际上国内北方华创、中微半导体、沈阳拓荆等都有沉积设备的布局;3)测试设备

项目采购中涉及到Prober和Handler共计33台,均价140万;测试机 38 台,均价 635 万,全部为进口。实际上国内长川科技、精测电在等测试设备中已有布局,前者立足于本身的 ATE和分选机业务之时(是长电的第一大供应商),正积极切入探针台市场;后者主要布局ATE,预计下半年将有所突破;4)清洗设备

5)项目中涉及到的清洗设备包括 9台进口表面清洗设备;6台国产预清洗设备,单价均约 450万,国产化率约40%。除此之外,还有 11 台国产晶圆单片湿法腐蚀机,单价约 500万;9台国产去胶机,单价约450万。总体来看,虽然封装环节清洗设备单价远低于晶圆制造环节清洗设备,但目前国产化率比例较高。其余设备不再展开讨论,详细见下表:

图表:光刻/清洗/测试设备等国产化走在前列

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。