1.华天科技率先增资,拉开封测厂接力扩产大幕

伴随着内地晶圆厂的扩产,国内 OSAT 厂商(外包集成电路封装测试厂商)也获得了更多的业务机会。2018年7月6日,华天发布公告,拟在南京浦口经济开发区投资建设南京集成电路先进封测产业基地项目,拉开本轮封测厂接力扩产大幕。该项目总投资80亿元,分三期建设,主要进行存储器、MEMS、人工智能等集成电路产品的封装测试,全部项目计划不晚于 2028年12月31日建成运营。

与晶圆厂扩产相匹配,预计封测厂未来也将进入新一轮资本开支向上周期。2018年上半年之前,国内集成电路建设向上周期大多由晶圆制造环节带动。以12寸晶圆厂代工产能为例,2017年底之前,国内总产能约 25.7 万片/月。而当本轮所有在建和规划的新增产能全部达产后,国内累计12寸晶圆厂合计代工产能将上升至86.2万片/月,产能扩张为原来的3.35倍。随着 2018-2019 年相关产线陆续投产、释放产能,封测段现有配套产能出现不匹配,预计以长电、华天、通富微电等在内的封测厂商将陆续实现产能的扩张以匹配高速增长的前段产能扩张。

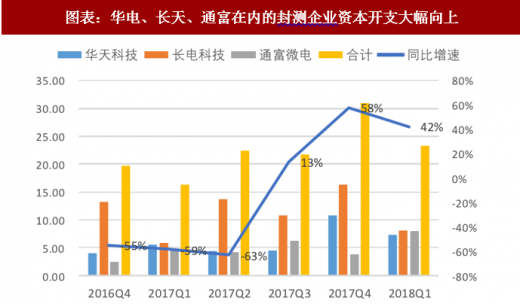

另一方面,我们统计了三家龙头封测企业的资本开支情况。自2017Q3 开始,三家企业的合计资本开支进入正增长周期。2017 年四季度起,龙头封测厂商合计资本开支大幅上升 58%;2018年一季度,主要厂商资本开支维持了高增长态势,同比大幅增长 42%。

参考观研天下发布《2018年中国封装测试行业分析报告-市场运营态势与投资前景预测》

2.封装技术的迭代、封装内容的变化带来新增产能需求

除了整体产能需求的扩张之外,封装技术的迭代、封装产品的变化还带来了封装产能结构上的调整,成为促进下游封装厂持续投入的另一个因素。

一方面,多样化的下游产品促进了多样化的封装需求。举例来说,汽车电子领域,ADAS、无人驾驶、人工智能、深度学习等对数据处理实时性要求高,对芯片和模块小型化设计和散热的要求提升;消费电子领域,对芯片封装的小型化、轻薄化要求提升;5G网络提升了对于高频高速芯片的需求等。

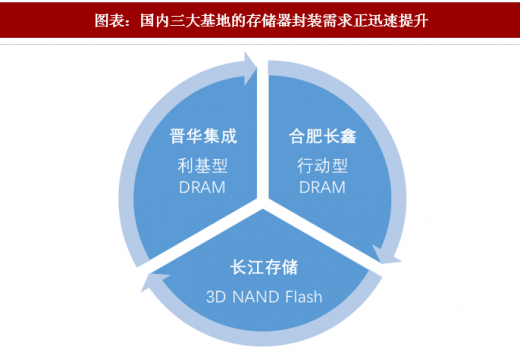

另一方面,随着国内进入“存储器产业生产元年”,对存储器封装的需求迅速提升。存储器作为整个集成电路里的一大类分支,占据 25-30%左右的市场份额,是极为重要的一类集成电路产品。目前国内存储器产业以投入3D NAND Flash市场的长江存储、专注于行动式内存的合肥长鑫,以及致力于利基型内存晋华集成三大阵营为主。

以目前三家厂商的进度来看,其试产时间预计将在2018年下半年,量产的时间可能皆落在2019年上半年,揭示着2019年将成为中国存储器生产元年。

由于存储器封装通常是 IDM 公司本身控制,不是简单的代工模式,目前国内企业在存储器芯片封装的布局偏少。以华天科技为例的国内领先封测厂商正在积极寻求在存储器方面的发展,希望未来能够与国内三大存储企业有所合作,完善国内存储器产业布局。

伴随着内地晶圆厂的扩产,国内 OSAT 厂商(外包集成电路封装测试厂商)也获得了更多的业务机会。2018年7月6日,华天发布公告,拟在南京浦口经济开发区投资建设南京集成电路先进封测产业基地项目,拉开本轮封测厂接力扩产大幕。该项目总投资80亿元,分三期建设,主要进行存储器、MEMS、人工智能等集成电路产品的封装测试,全部项目计划不晚于 2028年12月31日建成运营。

与晶圆厂扩产相匹配,预计封测厂未来也将进入新一轮资本开支向上周期。2018年上半年之前,国内集成电路建设向上周期大多由晶圆制造环节带动。以12寸晶圆厂代工产能为例,2017年底之前,国内总产能约 25.7 万片/月。而当本轮所有在建和规划的新增产能全部达产后,国内累计12寸晶圆厂合计代工产能将上升至86.2万片/月,产能扩张为原来的3.35倍。随着 2018-2019 年相关产线陆续投产、释放产能,封测段现有配套产能出现不匹配,预计以长电、华天、通富微电等在内的封测厂商将陆续实现产能的扩张以匹配高速增长的前段产能扩张。

另一方面,我们统计了三家龙头封测企业的资本开支情况。自2017Q3 开始,三家企业的合计资本开支进入正增长周期。2017 年四季度起,龙头封测厂商合计资本开支大幅上升 58%;2018年一季度,主要厂商资本开支维持了高增长态势,同比大幅增长 42%。

参考观研天下发布《2018年中国封装测试行业分析报告-市场运营态势与投资前景预测》

图表:华电、长天、通富在内的封测企业资本开支大幅向上

资料来源:观研天下整理

2.封装技术的迭代、封装内容的变化带来新增产能需求

除了整体产能需求的扩张之外,封装技术的迭代、封装产品的变化还带来了封装产能结构上的调整,成为促进下游封装厂持续投入的另一个因素。

一方面,多样化的下游产品促进了多样化的封装需求。举例来说,汽车电子领域,ADAS、无人驾驶、人工智能、深度学习等对数据处理实时性要求高,对芯片和模块小型化设计和散热的要求提升;消费电子领域,对芯片封装的小型化、轻薄化要求提升;5G网络提升了对于高频高速芯片的需求等。

图表:多样化的下游产品促进了多样化的封装需求

资料来源:观研天下整理

另一方面,随着国内进入“存储器产业生产元年”,对存储器封装的需求迅速提升。存储器作为整个集成电路里的一大类分支,占据 25-30%左右的市场份额,是极为重要的一类集成电路产品。目前国内存储器产业以投入3D NAND Flash市场的长江存储、专注于行动式内存的合肥长鑫,以及致力于利基型内存晋华集成三大阵营为主。

以目前三家厂商的进度来看,其试产时间预计将在2018年下半年,量产的时间可能皆落在2019年上半年,揭示着2019年将成为中国存储器生产元年。

图表:国内三大基地的存储器封装需求正迅速提升

资料来源:观研天下整理

由于存储器封装通常是 IDM 公司本身控制,不是简单的代工模式,目前国内企业在存储器芯片封装的布局偏少。以华天科技为例的国内领先封测厂商正在积极寻求在存储器方面的发展,希望未来能够与国内三大存储企业有所合作,完善国内存储器产业布局。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。