片式多层陶瓷电容器(MLCC),由内电极、陶瓷层和端电极三部分组成,其介质材料与内电极以错位的方式堆叠,然后经过高温烧结烧制成形,再在芯片的两端封上金属层,得到了一个类似于独石的结构体,故MLCC也常被称为“独石电容器”。

陶瓷电容是最主要的电容产品类型,大约占电容市场份额的56%。其优势在于体积小、高频特性好、寿命长、电压范围大。陶瓷电容器可以分为单层陶瓷电容器(SLCC)、多层陶瓷电容器(MLCC)和引线式多层陶瓷电容。多层陶瓷电容器具有耐高压、耐高温、体积小、电容量范围宽等特点,在成本和性能上都占据优势,下游应用较为广泛,其市场规模占整个陶瓷电容器的93%,成为主要的陶瓷电容。

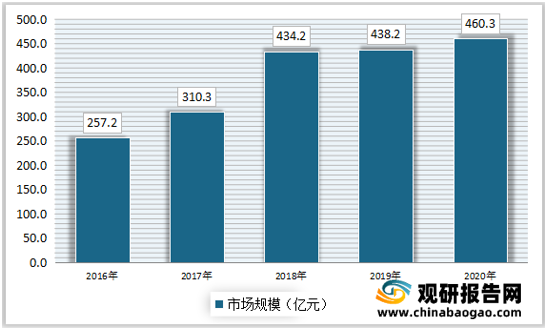

在中国的MLCC市场规模方面,根据中国电子元件行业协会发布的数据,2016年中国MLCC行业市场规模约为257.2亿元,2020年中国MLCC行业市场规模达到460.3亿元。

MLCC行业发展趋势

1.下游行业市场需求持续增长

在消费电子领域,随着电子产品便携化程度越来越高以及更新换代,MLCC等电子元器件的市场需求不断增长;在汽车电子领域,随着汽车电子化率的提升和新能源汽车的快速发展,汽车行业对于MLCC等电子元器件需求的拉动较为显著;在通信领域,随着通信标准的升级,5G通信的迅猛发展,通信频段大幅增加也将带来MLCC等电子元器件需求量的激增。整个MLCC等电子元器件行业将迎来较长的行业繁荣期,从而带动上游原材料行业的发展。

2.下游行业生产基地持续向国内转移

受国内劳动力充裕、生产成本较低等因素的吸引,全球电子产业生产基地逐步向中国内地转移。MLCC作为电子产业的基础性元器件,其生产基地也随之转移至国内,全球各大MLCC生产厂家纷纷在国内开设独资或合资企业。

MLCC行业产品终端市场发展前景

1.消费电子产品领域

由于智能手机对轻薄化的要求越来越高,MLCC也在朝着小型化、高容化发展,超小型、高容值MLCC越来越多的应用到高档机型中,高端智能机将给客户带来更好的用户体验,其需求量也有望大幅增长。超小型MLCC将成为未来消费电子市场主流。

2.5G通信领域

由5G通信带来的MLCC需求分成两大类,首先是基地台的需求,5G有高频、短波的特性,可传输距离变短,必须增加更多基地台才能确保覆盖率。其次,5G在2G-4G既有频段基础上,预计新增大量新的频段。频段增加对手机构造影响最大的是手机射频端,射频前端数量增加,单机MLCC用量也将提升,从而扩大对MLCC的需求。

3.汽车电子领域

①汽车电子化率提升对MLCC需求的影响

随着信息技术的发展和汽车无人驾驶技术等智能化进程的加速,汽车行业与互联网行业不断融合,汽车电子化率提升趋势在未来将得以延续,从而带动MLCC的市场需求不断释放。

②新能源汽车快速发展对MLCC需求的影响

近年来,我国提出补贴政策大力推动新能源汽车发展,MLCC通常用于动力引擎、转向引擎、怠速停止、再生制动、发动机驱动等多个环节。其中,动力系统带来的MLCC增量最大,这也将加大MLCC在汽车市场的需求。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

MLCC拥有体积小、比容大、寿命长、高频使用时损失率低、可靠性高等优点,在信息产品讲求轻、薄、小的发展趋势及表面贴装技术(SMT)应用日益普及的市场环境下,发展前景良好。

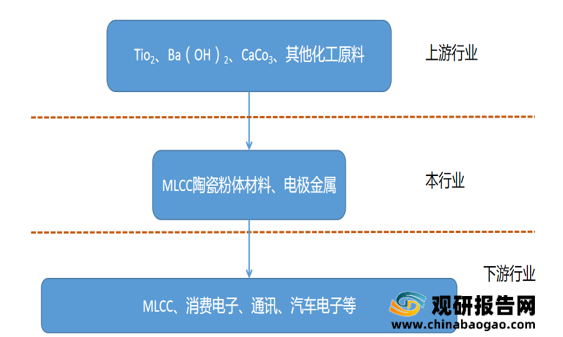

MLCC产业链上游主要是二氧化钛、氢氧化钡等化工原料;中游为MLCC电子陶瓷材料等生产MLCC的主要原料;下游则为终端消费领域,包括消费电子、通讯、汽车等。MLCC产业链

资料来源:观研天下整理

陶瓷电容是最主要的电容产品类型,大约占电容市场份额的56%。其优势在于体积小、高频特性好、寿命长、电压范围大。陶瓷电容器可以分为单层陶瓷电容器(SLCC)、多层陶瓷电容器(MLCC)和引线式多层陶瓷电容。多层陶瓷电容器具有耐高压、耐高温、体积小、电容量范围宽等特点,在成本和性能上都占据优势,下游应用较为广泛,其市场规模占整个陶瓷电容器的93%,成为主要的陶瓷电容。

2020年全球各类电容器市场规模占比

数据来源:观研天下整理

在中国的MLCC市场规模方面,根据中国电子元件行业协会发布的数据,2016年中国MLCC行业市场规模约为257.2亿元,2020年中国MLCC行业市场规模达到460.3亿元。

2016-2020年中国MLCC市场规模

数据来源:观研天下整理

MLCC行业发展趋势

1.下游行业市场需求持续增长

在消费电子领域,随着电子产品便携化程度越来越高以及更新换代,MLCC等电子元器件的市场需求不断增长;在汽车电子领域,随着汽车电子化率的提升和新能源汽车的快速发展,汽车行业对于MLCC等电子元器件需求的拉动较为显著;在通信领域,随着通信标准的升级,5G通信的迅猛发展,通信频段大幅增加也将带来MLCC等电子元器件需求量的激增。整个MLCC等电子元器件行业将迎来较长的行业繁荣期,从而带动上游原材料行业的发展。

2.下游行业生产基地持续向国内转移

受国内劳动力充裕、生产成本较低等因素的吸引,全球电子产业生产基地逐步向中国内地转移。MLCC作为电子产业的基础性元器件,其生产基地也随之转移至国内,全球各大MLCC生产厂家纷纷在国内开设独资或合资企业。

MLCC行业产品终端市场发展前景

1.消费电子产品领域

由于智能手机对轻薄化的要求越来越高,MLCC也在朝着小型化、高容化发展,超小型、高容值MLCC越来越多的应用到高档机型中,高端智能机将给客户带来更好的用户体验,其需求量也有望大幅增长。超小型MLCC将成为未来消费电子市场主流。

2.5G通信领域

由5G通信带来的MLCC需求分成两大类,首先是基地台的需求,5G有高频、短波的特性,可传输距离变短,必须增加更多基地台才能确保覆盖率。其次,5G在2G-4G既有频段基础上,预计新增大量新的频段。频段增加对手机构造影响最大的是手机射频端,射频前端数量增加,单机MLCC用量也将提升,从而扩大对MLCC的需求。

3.汽车电子领域

①汽车电子化率提升对MLCC需求的影响

随着信息技术的发展和汽车无人驾驶技术等智能化进程的加速,汽车行业与互联网行业不断融合,汽车电子化率提升趋势在未来将得以延续,从而带动MLCC的市场需求不断释放。

②新能源汽车快速发展对MLCC需求的影响

近年来,我国提出补贴政策大力推动新能源汽车发展,MLCC通常用于动力引擎、转向引擎、怠速停止、再生制动、发动机驱动等多个环节。其中,动力系统带来的MLCC增量最大,这也将加大MLCC在汽车市场的需求。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。