中国视频监控行业发展状况情况介绍

安防监控系统是应用光纤、同轴电缆或微波在其闭合的环路内传输视频信号,并从摄像到图像显示和记录构成独立完整的系统。它能实时、形象、真实地反映被监控对象,不但极大地延长了人眼的观察距离,而且扩大了人眼的机能,它可以在恶劣的环境下代替人工进行长时间监视,让人能够看到被监视现场的实际发生的一切情况,并通过录像机记录下来。同时报警系统设备对非法入侵进行报警,产生的报警信号输入报警主机,报警主机触发监控系统录像并记录。

视频监控行业产业链上游是上游的算法、芯片和其他零组件供应环节;视频监控行业的下游主体主要是面向公安、交通、司法、银行金融、商业零售、教育、医疗、娱乐、文体博、住宅社区等众多领域,消费级应用则主要针对民用安防和车载监控。

伴随着大安防时代的到来, 我国安防市场的需求进一步得到增加。未来几年,“构建和谐社会”、“平安建设”、“智慧城市”等将成为各级政府的长期任务。受益于此,我国视频监控行业也将继续保持快速发展的趋势。截止2020年我国视频监控行业市场规模为3167亿元左右,具体如下:

国内视频监控产品生产企业众多,竞争激烈。中国视频监控企业多达数千家,视频监控作为目前安防行业发展最快最重要的领域,一直以来呈现海康威视、大华股份两大行业巨头竞相快速发展,少数二线龙头紧追猛赶的势头。国内两大巨头市占率超过一半,海康和大华两家占据了53.24%的市场份额。因为视频安防低端的设备技术含量较低,进入门槛也较低,剩余从事这类硬件生产的企业因为规模小、技术含量低,在技术升级和价格战的压力下生存不易。视频监控市场的集中度逐年提升,“两超多强”的竞争格局愈加明显

随着计算机、网络技术及图像处理、传输技术的飞速发展,视频监控技术也有了长足的发展,例如在摄像头基础上附加客流统计、人脸识别等功能。2016年-2020年,2020年我国视频监控行业相关专利申请数量为3784个,稍有下降,具体如下:

随着我国平安城市、智能交通等各项建设的持续开展,以及金融、教育、物业等各行业用户安防意识的不断增强,视频监控行业向“高清化、网络化、智能化”趋势演进,伴随而来的是视频监控的技术和创新的高要求。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

安防监控系统是应用光纤、同轴电缆或微波在其闭合的环路内传输视频信号,并从摄像到图像显示和记录构成独立完整的系统。它能实时、形象、真实地反映被监控对象,不但极大地延长了人眼的观察距离,而且扩大了人眼的机能,它可以在恶劣的环境下代替人工进行长时间监视,让人能够看到被监视现场的实际发生的一切情况,并通过录像机记录下来。同时报警系统设备对非法入侵进行报警,产生的报警信号输入报警主机,报警主机触发监控系统录像并记录。

视频监控行业产业链上游是上游的算法、芯片和其他零组件供应环节;视频监控行业的下游主体主要是面向公安、交通、司法、银行金融、商业零售、教育、医疗、娱乐、文体博、住宅社区等众多领域,消费级应用则主要针对民用安防和车载监控。

视频监控行业产业链结构

资料来源:公开资料整理

伴随着大安防时代的到来, 我国安防市场的需求进一步得到增加。未来几年,“构建和谐社会”、“平安建设”、“智慧城市”等将成为各级政府的长期任务。受益于此,我国视频监控行业也将继续保持快速发展的趋势。截止2020年我国视频监控行业市场规模为3167亿元左右,具体如下:

2016-2020年中国视频监控行业市场规模

资料来源:公开资料整理

中国视频监控市场格局分析

国内视频监控产品生产企业众多,竞争激烈。中国视频监控企业多达数千家,视频监控作为目前安防行业发展最快最重要的领域,一直以来呈现海康威视、大华股份两大行业巨头竞相快速发展,少数二线龙头紧追猛赶的势头。国内两大巨头市占率超过一半,海康和大华两家占据了53.24%的市场份额。因为视频安防低端的设备技术含量较低,进入门槛也较低,剩余从事这类硬件生产的企业因为规模小、技术含量低,在技术升级和价格战的压力下生存不易。视频监控市场的集中度逐年提升,“两超多强”的竞争格局愈加明显

2020年中国视频监控市场竞争格局

资料来源:公司财报、观研天下数据中心整理(cyy)

中国视频监控行业发展趋势分析

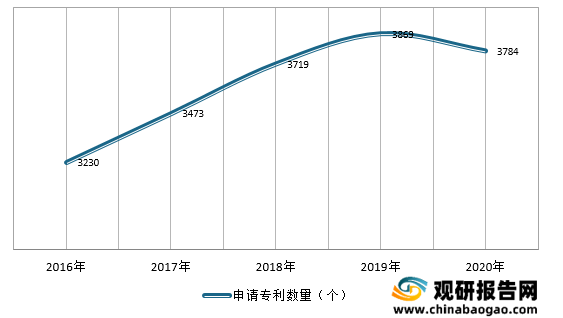

随着计算机、网络技术及图像处理、传输技术的飞速发展,视频监控技术也有了长足的发展,例如在摄像头基础上附加客流统计、人脸识别等功能。2016年-2020年,2020年我国视频监控行业相关专利申请数量为3784个,稍有下降,具体如下:

2016-2020年我国视频监控行业相关专利申请数量

资料来源:佰腾网,观研天下数据中心整理

随着我国平安城市、智能交通等各项建设的持续开展,以及金融、教育、物业等各行业用户安防意识的不断增强,视频监控行业向“高清化、网络化、智能化”趋势演进,伴随而来的是视频监控的技术和创新的高要求。

“高清化、网络化、智能化”的视频监控系统已经开始应用在实际生活中,具体来说,在智能交通系统中,重要关卡的摄像头能够智能化地检测交通违规,未来覆盖所有道路交通的视频打通后还可以构建城市拥堵模型,并实时调整红绿灯及道路行驶规则;在平安城市系统中,各点位视频不仅被动监控,还可以因地制宜运行安全检测算法,并在事件发生时即主动报警,由原来的“事前震慑,事后追踪”变为主动监测;而在民用市场上,通过在摄像头基础上附加的客流统计、人脸识别等功能,进一步拓展了视频监控的民用市场。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。