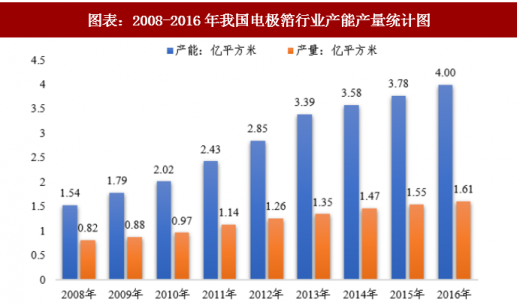

电极箔行业 2010 以后产能扩张加剧,过剩情况严重。全国 2016 年我国电极箔产能 12.5 万吨(每吨电极箔约 0.32 万平方米),产量 5.02 万吨,产能利用率仅 41%。

由于前几年行业景气度较低,叠加环保监管趋严,行业产能有望逐步洗牌。行业龙头由于自身技术、环保及下游客户优势,产能利用率显著高于行业平均水平,行业龙头市占率有望进一步提升。

参考观研天下发布《2018年中国电子铜箔市场分析报告-行业深度调研与投资前景研究》

目前从上市(拟上市)的行业巨头产能规划来看,2018 年新增产能较为有限,新增产能主要在 2020 年,叠加中小厂商的关停,行业供给增速或将出现下行。

作为铝电解电容的核心部件,电极箔下游认证周期比较长,通常长达 1-3 年。新产能真正释放需要较长时间。同时行业类似于铜箔,库存周期比较短,以订单式生产为主,供给弹性较小。

图表:2008-2016年我国电极箔行业产能产量统计图

资料来源:观研天下整理

由于前几年行业景气度较低,叠加环保监管趋严,行业产能有望逐步洗牌。行业龙头由于自身技术、环保及下游客户优势,产能利用率显著高于行业平均水平,行业龙头市占率有望进一步提升。

图表:2016年电极箔主要生产厂家产能利用率情况

资料来源:观研天下整理

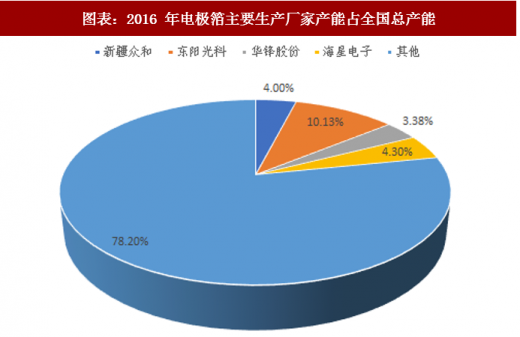

图表:2016 年电极箔主要生产厂家产能占全国总产能

资料来源:观研天下整理

参考观研天下发布《2018年中国电子铜箔市场分析报告-行业深度调研与投资前景研究》

图表:2016 年电极箔主要生产厂家产量占全国总产量

资料来源:观研天下整理

目前从上市(拟上市)的行业巨头产能规划来看,2018 年新增产能较为有限,新增产能主要在 2020 年,叠加中小厂商的关停,行业供给增速或将出现下行。

图表:2018 年新增产能情况

资料来源:观研天下整理

作为铝电解电容的核心部件,电极箔下游认证周期比较长,通常长达 1-3 年。新产能真正释放需要较长时间。同时行业类似于铜箔,库存周期比较短,以订单式生产为主,供给弹性较小。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。