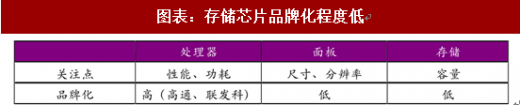

1、品牌化程度低

存储芯片产品不同于大部分的消费类产品,而是具有典型的大宗商品属性,差异化竞争较小,不同企业生产的产品技术指标基本相同,标准化程度较高,因此品牌化程度较弱,用户粘性低。

我们以智能手机为例,用户在选购智能手机时基本都会考虑处理器的品牌和型号是高通的还是联发科的,但很少有人会考虑屏幕是 LG 的还是 BOE 的,而只是会考虑屏幕的大小和分辨率等参数。这一点存储芯片和面板是类似的,用户一般只会考虑存储芯片的容量,是 64G 还是 128G,而很少会有人考虑存储芯片是海力士产的还是东芝产的。因此,对于存储芯片行业,只要技术参数上达到要求,不同品牌的产品可替代率很高,这也为后入者提供了弯道超车的可能。面板行业中 BOE 的成功也印证了这一点。

参考观研天下发布《2018年中国生物芯片市场分析报告-行业运营态势与发展前景预测》

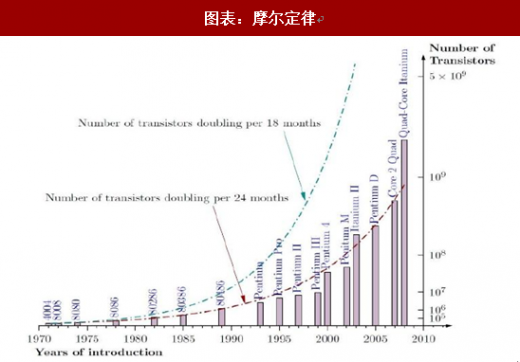

2、摩尔定律放缓

摩尔定律是指在集成电路价格不变的情况下,所容纳的晶体管数量每 18-24 个月增加一倍,性能也因此增加一倍。但随着集成电路制程工艺逐渐逼近物理极限,先进制程的芯片研发速度也逐渐放缓,摩尔定律面临失效。

目前国际巨头的先进制程已进入 7 纳米的量产阶段,Tech Insights 预计到 2020 年将会达到 5 纳米,不过这种尖端工艺的应用主要是集中在逻辑电路处理器芯片的制造上。

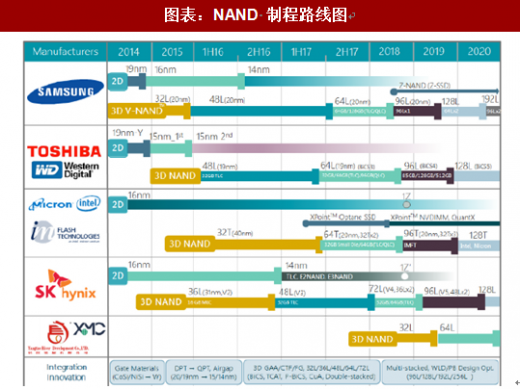

存储芯片的制程路线虽然与逻辑电路的路线不太一样,但同样面临着摩尔定律趋近极限的瓶颈,甚至比逻辑电路来的更早一些。目前,存储芯片制程发展到 1x,1y,1z(20nm-10nm 之间)阶段很难再进一步缩小,因为随着制程工艺的提高,在到达一定水平之后,存储芯片的稳定性会下降,而一般认为 10nm 是临界点。DRAM 目前还在 1x、1y 水平,有望在 2020 年进入 1z 阶段。NAND 目前制程基本已经达到极限,另辟蹊径从 2D 转向 3D 发展。随着摩尔定律放缓,使得国内的技术与国际大厂的差距有望逐渐缩小。3D NAND 国际上目前通用的为 64 层,而国内长江存储已经实现 32 层,差距只有一代。

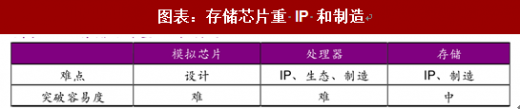

3、重 IP 和制造

半导体产业经历了从一体化 IDM 模式发展到了今天的设计-制造-封测代工模式,但是对于存储芯片,目前主流的厂商还是一体化 IDM 模式,主要是由存储芯片重 IP 和制造的特点决定的。

模拟芯片的难点在于设计,因为模拟芯片无法像数字芯片一样通过仿真验证设计,只能通过一次次的流片出成品测试结果,再反馈进行改进,因此模拟芯片的研发周期长,成本高,企业的经验积累非常重要,主要厂商 TI、ADI 都有几十年的历史。

处理器的难点在于架构 IP、生态系统和制造,每一块集中度都非常高,架构主要有电脑端的X86和手机端的ARM,分别对应windows和Android系统,而处理器的制造也是半导体制造中最先进的。对于 CPU 和模拟芯片,进入门槛很高,后发者劣势明显。

存储芯片的难点在于 IP 和制造,实际上,任何芯片设计都要突破 IP 的封锁,存储芯片的 IP 集中度要比处理器低一些,通过合作授权和自主研发相结合的方式获得存储芯片的 IP 难度略小一点。

DRAM 的 IP 方面,国内厂商由于起步较晚,因此专利的积累相对薄弱,不过由于 DRAM 领域发展已相对成熟,因此国际间的资本投入已经有所减少,这就给国内继续提高资本投入实现国产替代提供了机会,国内厂商必须加快技术的迭代,尽快在更高的技术领域取得突破并夺取知识产权,才能获得对下游厂商更强的议价能力,提高产品毛利率。

NAND 的 IP 方面,3D NAND 堆叠技术是从 2D 平面技术升级而来,我国 3D NAND 堆叠技术与国际各大厂商的差距相对DRAM领域较小,原因是DRAM 已经相对成熟,而 3D NAND 堆叠技术为近年来出现的新技术,因此我国的技术与世界领先技术差距不是太大。不过在 IP 储备上,国内厂商依旧是处于弱势,存储芯片巨头厂商仍然具有压倒性的专利储备优势。

结合上文提到的存储芯片的品牌化程度较低,属于标准化产品,对上层的生态系统依赖低;存储芯片厂商的主要工作是在制造环节上,规模化优势非常明显;随着摩尔定律放缓,国内外技术差距有所缩小,给了国内厂商追赶上的机会。

存储芯片产品不同于大部分的消费类产品,而是具有典型的大宗商品属性,差异化竞争较小,不同企业生产的产品技术指标基本相同,标准化程度较高,因此品牌化程度较弱,用户粘性低。

我们以智能手机为例,用户在选购智能手机时基本都会考虑处理器的品牌和型号是高通的还是联发科的,但很少有人会考虑屏幕是 LG 的还是 BOE 的,而只是会考虑屏幕的大小和分辨率等参数。这一点存储芯片和面板是类似的,用户一般只会考虑存储芯片的容量,是 64G 还是 128G,而很少会有人考虑存储芯片是海力士产的还是东芝产的。因此,对于存储芯片行业,只要技术参数上达到要求,不同品牌的产品可替代率很高,这也为后入者提供了弯道超车的可能。面板行业中 BOE 的成功也印证了这一点。

参考观研天下发布《2018年中国生物芯片市场分析报告-行业运营态势与发展前景预测》

图表:存储芯片品牌化程度低

资料来源:观研天下整理

2、摩尔定律放缓

摩尔定律是指在集成电路价格不变的情况下,所容纳的晶体管数量每 18-24 个月增加一倍,性能也因此增加一倍。但随着集成电路制程工艺逐渐逼近物理极限,先进制程的芯片研发速度也逐渐放缓,摩尔定律面临失效。

目前国际巨头的先进制程已进入 7 纳米的量产阶段,Tech Insights 预计到 2020 年将会达到 5 纳米,不过这种尖端工艺的应用主要是集中在逻辑电路处理器芯片的制造上。

图表:摩尔定律

资料来源:观研天下整理

图表:逻辑电路制程线路图

资料来源:观研天下整理

存储芯片的制程路线虽然与逻辑电路的路线不太一样,但同样面临着摩尔定律趋近极限的瓶颈,甚至比逻辑电路来的更早一些。目前,存储芯片制程发展到 1x,1y,1z(20nm-10nm 之间)阶段很难再进一步缩小,因为随着制程工艺的提高,在到达一定水平之后,存储芯片的稳定性会下降,而一般认为 10nm 是临界点。DRAM 目前还在 1x、1y 水平,有望在 2020 年进入 1z 阶段。NAND 目前制程基本已经达到极限,另辟蹊径从 2D 转向 3D 发展。随着摩尔定律放缓,使得国内的技术与国际大厂的差距有望逐渐缩小。3D NAND 国际上目前通用的为 64 层,而国内长江存储已经实现 32 层,差距只有一代。

图表:DRAM 制程路线图

资料来源:观研天下整理

图表:NAND 制程路线图

资料来源:观研天下整理

3、重 IP 和制造

半导体产业经历了从一体化 IDM 模式发展到了今天的设计-制造-封测代工模式,但是对于存储芯片,目前主流的厂商还是一体化 IDM 模式,主要是由存储芯片重 IP 和制造的特点决定的。

模拟芯片的难点在于设计,因为模拟芯片无法像数字芯片一样通过仿真验证设计,只能通过一次次的流片出成品测试结果,再反馈进行改进,因此模拟芯片的研发周期长,成本高,企业的经验积累非常重要,主要厂商 TI、ADI 都有几十年的历史。

处理器的难点在于架构 IP、生态系统和制造,每一块集中度都非常高,架构主要有电脑端的X86和手机端的ARM,分别对应windows和Android系统,而处理器的制造也是半导体制造中最先进的。对于 CPU 和模拟芯片,进入门槛很高,后发者劣势明显。

存储芯片的难点在于 IP 和制造,实际上,任何芯片设计都要突破 IP 的封锁,存储芯片的 IP 集中度要比处理器低一些,通过合作授权和自主研发相结合的方式获得存储芯片的 IP 难度略小一点。

图表:存储芯片重 IP 和制造

资料来源:观研天下整理

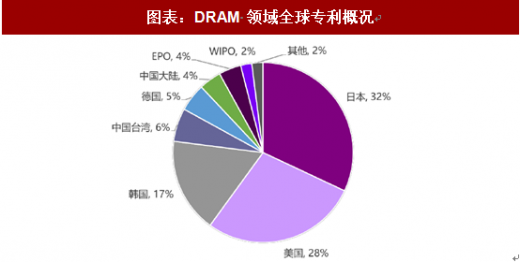

DRAM 的 IP 方面,国内厂商由于起步较晚,因此专利的积累相对薄弱,不过由于 DRAM 领域发展已相对成熟,因此国际间的资本投入已经有所减少,这就给国内继续提高资本投入实现国产替代提供了机会,国内厂商必须加快技术的迭代,尽快在更高的技术领域取得突破并夺取知识产权,才能获得对下游厂商更强的议价能力,提高产品毛利率。

图表:DRAM 领域全球专利概况

资料来源:观研天下整理

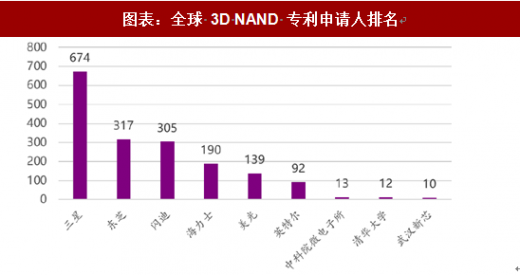

NAND 的 IP 方面,3D NAND 堆叠技术是从 2D 平面技术升级而来,我国 3D NAND 堆叠技术与国际各大厂商的差距相对DRAM领域较小,原因是DRAM 已经相对成熟,而 3D NAND 堆叠技术为近年来出现的新技术,因此我国的技术与世界领先技术差距不是太大。不过在 IP 储备上,国内厂商依旧是处于弱势,存储芯片巨头厂商仍然具有压倒性的专利储备优势。

图表:全球 3D NAND 专利申请人排名

资料来源:观研天下整理

结合上文提到的存储芯片的品牌化程度较低,属于标准化产品,对上层的生态系统依赖低;存储芯片厂商的主要工作是在制造环节上,规模化优势非常明显;随着摩尔定律放缓,国内外技术差距有所缩小,给了国内厂商追赶上的机会。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。