1、制造向国内转移

在半导体向国内转移的趋势下,国际大厂纷纷到大陆地区设厂或者增大国内建厂的规模。根据 SEMI 数据显示,预计 2017 年至 2020 年间,全球投产的晶圆厂约 62 座,其中 26 座位于中国大陆,占全球总数的 42%。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

随着大量晶圆厂在国内建成,将有利于推动国内制造业的发展,同时带动设计、封测、材料、设备等整个产业链的发展,促进国内半导体产业生态的建立。而制造正是存储芯片最重要的环节,因此制造向国内转移,也将有利于促进国内存储产业的发展。

2、国家大力支持

2014 年 6 月,国务院颁布了《国家集成电路产业发展推进纲要》,提出设立国家集成电路产业基金(简称“大基金”),将半导体产业新技术研发提升至国家战略高度。且明确提出,到 2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过 20%,企业可持续发展能力大幅增强;到 2030 年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

据集邦咨询统计,截至 2017 年 11 月 30 日,大基金累计有效决策 62 个项目,涉及 46 家企业,累计有效承诺额 1,063 亿元,实际出资 794 亿元,分别占首期总规模的 77%和 57%,投资范围涵盖 IC 产业上、下游。大基金在制造、设计、封测、设备材料等产业链各环节进行投资布局全覆盖,各环节承诺投资占总投资的比重分别是 63%、20%、10%、7%。

在国家集成电路产业投资基金之外,多个省市也相继成立或准备成立集成电路产业投资基金,目前包括北京、上海、广东等在内的十几个省市已成立专门扶植半导体产业发展的地方政府性基金。根据国家集成电路产业基金的统计,截止 2017 年 6 月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元。

在半导体向国内转移的趋势下,国际大厂纷纷到大陆地区设厂或者增大国内建厂的规模。根据 SEMI 数据显示,预计 2017 年至 2020 年间,全球投产的晶圆厂约 62 座,其中 26 座位于中国大陆,占全球总数的 42%。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

图表:大陆现有 12 寸晶圆制造产线情况(截至 2018.1)

资料来源:观研天下整理

图表:大陆在建和拟建的 12 英寸晶圆生产线情况(截至 2018.1)

资料来源:观研天下整理

随着大量晶圆厂在国内建成,将有利于推动国内制造业的发展,同时带动设计、封测、材料、设备等整个产业链的发展,促进国内半导体产业生态的建立。而制造正是存储芯片最重要的环节,因此制造向国内转移,也将有利于促进国内存储产业的发展。

2、国家大力支持

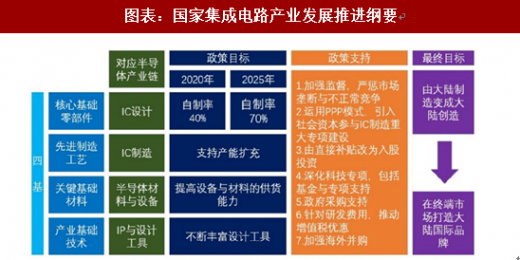

2014 年 6 月,国务院颁布了《国家集成电路产业发展推进纲要》,提出设立国家集成电路产业基金(简称“大基金”),将半导体产业新技术研发提升至国家战略高度。且明确提出,到 2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过 20%,企业可持续发展能力大幅增强;到 2030 年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

图表:国家集成电路产业发展推进纲要

资料来源:观研天下整理

据集邦咨询统计,截至 2017 年 11 月 30 日,大基金累计有效决策 62 个项目,涉及 46 家企业,累计有效承诺额 1,063 亿元,实际出资 794 亿元,分别占首期总规模的 77%和 57%,投资范围涵盖 IC 产业上、下游。大基金在制造、设计、封测、设备材料等产业链各环节进行投资布局全覆盖,各环节承诺投资占总投资的比重分别是 63%、20%、10%、7%。

在国家集成电路产业投资基金之外,多个省市也相继成立或准备成立集成电路产业投资基金,目前包括北京、上海、广东等在内的十几个省市已成立专门扶植半导体产业发展的地方政府性基金。根据国家集成电路产业基金的统计,截止 2017 年 6 月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元。

目前大基金二期已经启动,募集金额有望超过一期,一期规模为 1387 亿元。大基金总经理丁文武透露,大基金将提高对设计业的投资比例,并将围绕国家战略和新兴行业进行投资规划,比如智能汽车、智能电网、人工智能、物联网、5G 等,并尽量对设备和材料给予支持,推动其加快发展。此外,我们预计大基金二期将重点关注存储芯片、集成电路设计和化合物半导体等领域。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。