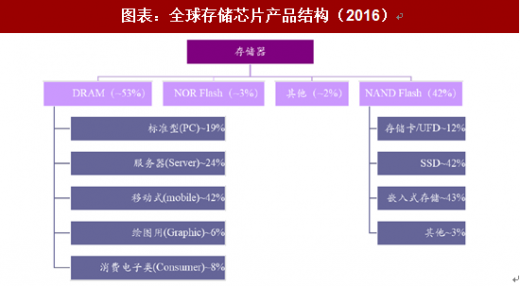

存储芯片整个市场中 DRAM 产品占比约 53%,NAND Flash 产品占比约 42%,Nor Flash 占比仅有 3%左右。DRAM 根据下游需求不同主要分为:标准型(PC)、服务器(Server)、移动式(mobile)、绘图用(Graphic)和消费电子类 (Consumer)。NAND Flash 根据下游需求不同主要分为:存储卡/UFD、SSD、嵌入式存储和其他。

参考观研天下发布《2018年中国生物芯片市场分析报告-行业运营态势与发展前景预测》

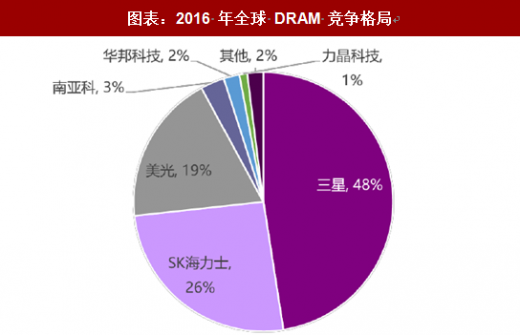

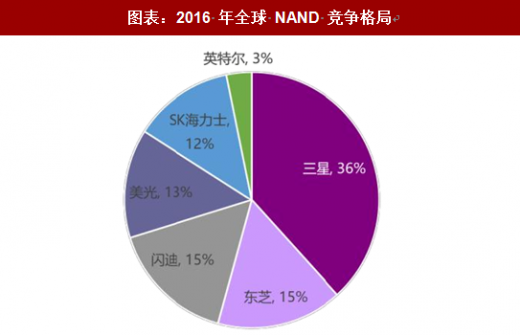

存储芯片市场集中度高,无论是 DRAM,还是 Nand Flash、Nor Flash 都呈现寡头垄断格局。

根据 DRAMeXchange 数据,DRAM 市场主要三星、海力士、美光三家厂商占据,三星市占率约为 48%,三星+海力士+美光的市占率高达 90%以上。根据 DRAMeXchange 数据,NAND Flash 市场的主要玩家有三星、东芝、闪迪、美光、海力士和英特尔,其中三星市占率约为 36%。

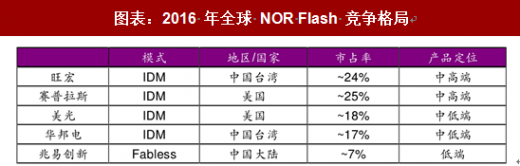

NOR Flash 经过近几年版图大洗牌,2016 年赛普拉斯市占率约 25%,旺宏市场占有率约 24%,美光科技市占率约 18%,华邦电市占率约 17%,大陆厂商兆易创新居第五,占有一席之地。2017 年赛普拉斯和美光相继宣布逐步退出中低端 Nor Flash 市场,专注于自产自用、高毛利率的车载电子和工控用 NOR Flash。

参考观研天下发布《2018年中国生物芯片市场分析报告-行业运营态势与发展前景预测》

图表:全球存储芯片产品结构(2016)

资料来源:观研天下整理

存储芯片市场集中度高,无论是 DRAM,还是 Nand Flash、Nor Flash 都呈现寡头垄断格局。

根据 DRAMeXchange 数据,DRAM 市场主要三星、海力士、美光三家厂商占据,三星市占率约为 48%,三星+海力士+美光的市占率高达 90%以上。根据 DRAMeXchange 数据,NAND Flash 市场的主要玩家有三星、东芝、闪迪、美光、海力士和英特尔,其中三星市占率约为 36%。

图表:2016 年全球 DRAM 竞争格局

资料来源:观研天下整理

图表:2016 年全球 NAND 竞争格局

资料来源:观研天下整理

NOR Flash 经过近几年版图大洗牌,2016 年赛普拉斯市占率约 25%,旺宏市场占有率约 24%,美光科技市占率约 18%,华邦电市占率约 17%,大陆厂商兆易创新居第五,占有一席之地。2017 年赛普拉斯和美光相继宣布逐步退出中低端 Nor Flash 市场,专注于自产自用、高毛利率的车载电子和工控用 NOR Flash。

图表:2016 年全球 NOR Flash 竞争格局

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。