日系厂商退出中低端市场,供需缺口出现

一方面汽车市场需求旺、利润佳:一是汽车电子化带动MLCC用量大幅提升,二是车载MLCC盈利能力较消费类市场有大幅提高,三是车载MLCC仅村田、太阳诱电等少数日系厂商具备成熟工艺;另一方面传统消费类市场部分产品盈利状况差叠加成本上涨,包括村田、太阳诱电、TDK等日系厂商纷纷调整其产能布局,退出一般型MLCC而转向较为高端的产品线,以提高其盈利能力。而实际上一般产品本身的供给缺口也很大,形成了转单效应,释放出来的市场因此流向了台湾和大陆厂商。

参考观研天下发布《2018-2023年中国片式多层陶瓷电容器(MLCC) 产业市场发展现状调查与投资发展前景研究报告》图表:日本厂商下调中低端 MLCC 产能

资料来源:观研天下整理

我们根据MLCC主要厂商2016年产能情况统计,2016年全球MLCC主要厂商月产能合计约为3300亿只。根据日本厂商下调中低端MLCC产能计划,减少的MLCC 月产能约为500亿只,且集中在0201-0805的尺寸段。不考虑下游需求增长,仅日系厂商产能收缩带来的缺口为500亿只/月。

图表:全球MLCC主要厂商产能(亿只/月)

资料来源:观研天下整理

扩产聚集在车载市场,目前缺口难以填补,涨价不断

由于MLCC需求增长稳定,而2016年之前厂商扩产较为保守,加上2016年下半年日本大厂村田、太阳诱电、TDK等转向高端手机、汽车电子、工控等领域而逐渐退出中低端产品市场、三星电机受Note7爆炸影响加强品控等直接原因,MLCC价格自2016年年底开始一路上涨。目前为止MLCC累计涨幅为20%-30%,部分高端产品涨幅达10倍,几乎所有MLCC厂商都对其价格进行了调涨,台湾大厂国巨2017年至今进行了四波涨价,涨价种类涵盖低中高端几乎全部产品。其中高端产品的涨幅大于中低端产品。

图表:2017 年国巨四次调涨 MLCC 价格

资料来源:观研天下整理

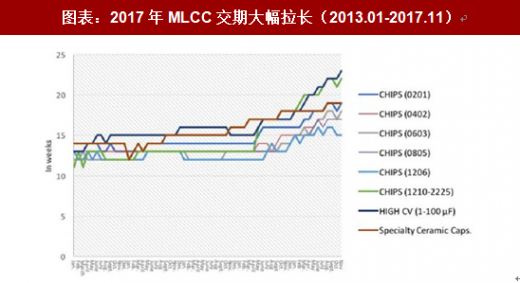

MLCC交期体现了同样的趋势,2016年下半年MLCC交期开始拉长,从3个月左右的水平增长到2017年年底的5个月乃至6个月以上,从产品型号来看,大容量MLCC 缺货形势最严峻,其次是小尺寸MLCC,最后是普通产品。根据国巨法说会信息,国巨判断目前市场需求缺口已达到25-30%。

图表:2017年MLCC交期大幅拉长(2013.01-2017.11)

资料来源:观研天下整理

除了产品结构转型升级,大部分厂商也纷纷推出了自己的扩产计划,扩产方向同样偏向于车用、5G等高端市场,扩产幅度普遍在10%-15%,然而由于机器设备同样供不应求,设备交期达到8-12个月,使得MLCC扩产计划遇到了瓶颈,因此这些扩产计划的完工时间大部分都在2018年年底。

日系厂商扩产集中在车载产品,反观0201-0805的尺寸段,主流厂商仅国巨、华新科大中华地区厂商有扩产计划,扩充产能约为150亿只/月,产能全部释放缺口依然存在。由于需求稳定增长,日本厂商继续退出一般类型产品,以及国际厂商扩产进度普遍较慢,考虑到这些原因,预计MLCC缺货行情短期难以缓解。

图表:MLCC 主要厂商扩产情况统计

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。