现阶段,我国芯片行业产业链上游代表企业包括兴森科技、鼎龙股份、沪硅产业、北方华创等。

| 类别 |

企业名称 |

优势分析 |

| 材料 |

兴森科技 |

公司总部设在中国深圳,并在广州、江苏宜兴及英国建立了生产运营基地;公司已在北京、上海、武汉、成都、西安设立了分公司,在中国香港、美国成立了子公司,目前海内外已建立数十个客户服务中心,形成了全球化的营销和技术服务网络,为全球四千多家客户提供优质服务。公司致力“成为世界一流的硬件方案提供商”,立足印制电路板制造服务,积极打造板卡业务、半导体业务、一站式业务。 |

| 鼎龙股份 |

依托科技创新和产业整合,已形成光电半导体材料及打印复印通用耗材全产业链两大板块的产业布局。 |

|

| 依托国家企业技术中心、博士后科研工作站、院士专家工作站、湖北省工程技术研究中心等创新平台,以及包括5名享受国务院及武汉市政府津贴专家、40余名海内外博士、200余名硕士在内的近500名创新人才团队,在国际高端细分领域相继开发出集成电路CMP用抛光垫及清洗液、柔性OLED用聚酰亚胺(PI)浆料、彩色聚合碳粉、Asic/Soc芯片、磁性载体、电荷调节剂、充电辊/显影辊、硒鼓胶件、通用硒鼓等100多种高新技术产品,产品远销全球发达国家、金砖国家及新兴市场。 |

||

| 拥有540余项国内外专利,60余项IC布图设计及软件著作权,牵头制订了8项国家行业标准,先后承担了国家863计划及国家02专项等国家重大科技项目,并荣获国家信息产业重大技术发明奖和湖北省技术发明一等奖等。公司通过了ISO9001、ISO14001、OHSAS18001、IP等管理体系国际认证,产品通过了Reach、RoHS、NWS等国际认证。 |

||

| 沪硅产业 |

沪硅产业专注于半导体硅材料产业及其生态系统发展。在保持公司内生性增长的同时,公司将通过投资、并购和国际合作等外延式发展方式来提升我国半导体硅片产业综合竞争力,夯实我国集成电路产业发展的基础。最终发展为全球化的半导体材料集团公司,建立具有国际竞争力的“一站式”半导体材料服务平台。

|

|

| 前道设备 |

北方华创 |

北方华创科技集团股份有限公司(以下简称“北方华创”)是由北京七星华创电子股份有限公司(以下简称“七星电子”)和北京北方微电子基地设备工艺研究中心有限责任公司(以下简称“北方微电子”)战略重组而成。北方华创秉承七星电子和北方微电子多年高科技研发实力,实现资源整合和优势互补。 |

| 公司现有四大产业制造基地,营销服务体系覆盖欧、美、亚等全球主要国家和地区。 |

||

| 中微公司 |

中微总部位于上海,聚焦亚洲,并为全球的客户提供技术和设备的解决方案。作为制造和创新的中心,中国和亚洲具有得天独厚的优势和高速成长的市场,而这使中微有无限广阔的发展前景。 |

|

| 精测电子 |

公司产业布局日趋完善,在武汉、苏州、上海、香港、台湾、美国、日本等地拥有众多家分子公司。 |

|

| 公司成立以来,秉承“品质赢得信赖,科技成就未来”的经营理念,注重技术的积累,坚持实施自主创新,以市场需求为导向,紧随平板显示产业发展趋势,成功研发多项平板显示测试系统。 |

||

| 经过多年的发展,公司集合“光、机、电、软、算”一体化系统优势,在平板显示测试领域已处于行业领先水平,客户已涵盖国内外各主要面板、模组厂商,技术与客户资源优势明显,为公司的快速持续发展提供了充分保障。 |

||

| 测试设备 |

长川科技 |

主营产品包括测试机、分选机、探针台、AOI设备和自动化设备,行业深耕多年,技术水平领先,备受行业认可。 |

| 长川科技一直致力于自主研发,目前已拥有海内外授权专利344项(发明252项),计算机软件著作权50项,构筑了严密的知识产权保护体系。公司产品部分核心性能指标已达到国际先进水平,公司先后被认定为国家级高新技术企业、浙江省重点企业研究院和省级高新技术企业研发中心、省“隐形冠军”企业、省级企业技术中心等,成为集成电路封测行业领军企业。 |

||

| 华峰测控 |

公司凭借产品的高性能、易操作和服务优势等特点,在模拟及数模混合测试设备领域打破了国外厂商的垄断地位,在营收和品牌优势方面均已达到了国内领先水平。产品不但在中国境内批量销售还外销至中国台湾、美国、欧洲、韩国、日本等境外半导体产业发达地区,截至目前,全球累计装机量突破3000台。 |

|

| 公司目前为国内前三大半导体封测厂商模拟测试领域的主力测试平台供应商,还拥有上百家集成电路设计企业客户资源,也与超过三百家以上的集成电路设计企业保持了业务合作关系,未来中国自主芯片发展为公司快速成长提供重大机遇。 |

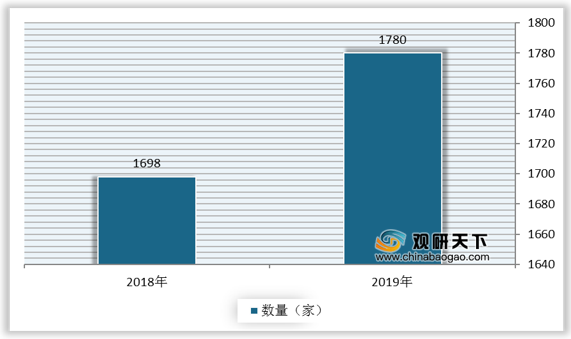

芯片行业产业链中游包括芯片设计、晶圆制造、封装测试。经过多年的发展,我国芯片行业相关企业数量快速增长。根据数据显示,我国芯片行业相关企业数量由2018年的1698家增长至2019年的1780家。但由于芯片制造工艺复杂,技术大多掌握在国外厂商手中,我国的芯片产业还有很长的一段路要走。

现阶段,我国芯片行业产业链中游代表企业包括芯原微电子(上海)股份有限公司、海思半导体等。

| 类别 |

企业名称 |

优势分析 |

| 设计 |

芯原微电子(上海)股份有限公司 |

在芯原独有的芯片设计平台即服务(Silicon Platform as a Service, SiPaaS)经营模式下,通过基于公司自主半导体IP搭建的技术平台,芯原可在短时间内打造出从定义到测试封装完成的半导体产品,为包含芯片设计公司、半导体垂直整合制造商(IDM)、系统厂商和大型互联网公司在内的各种客户提供高效经济的半导体产品替代解决方案。 |

| 芯原拥有多种芯片定制解决方案,包括高清视频、高清音频及语音、车载娱乐系统处理器、视频监控、物联网连接、数据中心等;此外,芯原还拥有5类自主可控的处理器IP,分别为图形处理器IP、神经网络处理器IP、视频处理器IP、数字信号处理器IP和图像信号处理器IP,以及1,400多个数模混合IP和射频IP。 |

||

| 海思半导体 |

海思在中国、新加坡、韩国、日本、欧洲等地设有12个办事处和研发中心,产品和服务遍布全球100多个国家和地区。 |

|

| 紫光展锐 |

紫光展锐是全球少数全面掌握2G/3G/4G/5G、Wi-Fi、蓝牙、电视调频、卫星通信等全场景通信技术的企业之一,并具备稀缺的大型芯片集成及套片能力。产品包括移动通信中央处理器,基带芯片,AI芯片,射频前端芯片,射频芯片等各类通信、计算及控制芯片。 |

|

| 紫光展锐目前拥有超5000名员工,其中90%是研发人员,在全球拥有17个技术研发中心及7个客户支持中心。业务覆盖全球128个国家,通过全球上百家运营商的出货认证,拥有包括海信、诺基亚、传音、联想、中兴、TCL、魅族在内的500多家客户。 |

||

| 紫光展锐曾五次获得国家科技进步奖,其中特等奖1次、一等奖2次,已申请专利超过5000项,拥有3G/4G/5G、多卡多待、多模等核心专利。 |

||

| 晶圆厂 |

中芯国际 |

截止2009年5月,中芯国际已在上海建有一座300nm芯片厂和三座200nm芯片厂,在北京建有两座300nm芯片厂,在天津建有一座200nm芯片厂,在深圳有一座200nm芯片厂在兴建中,在成都拥有一座封装测试厂。 |

| 中芯国际自创建以来,已经成长为中国大陆规模最大、技术水准最高,世界排名第四的晶片代工企业。2010年公司继上市当年后首次实现了年度盈利并且收入额创历史新高,中芯国际将着重强化生产运营能力、客户服务能力、技术研发能力和市场竞争力,同时发展长期战略合作客户,走进稳定、发展及战略竞争的新纪元。 |

||

| 联华电子 |

联电成立于1980年,是台湾第一家半导体公司。联电是世界晶圆专工技术的领导者,持续推出先进制程技术并且拥有半导体业界为数最多的专利。 |

|

| 联电的客户导向解决方案能让芯片设计公司利用本公司尖端制程技术的优势,包括通过生产验证的65纳米制程技术、45/40纳米制程技术、混合信号/RFCMOS技术,以及其它多样的特殊制程技术。联电在全球约有12,000名员工,在台湾、日本、新加坡、欧洲及美国均设有服务据点,以满足全球客户的需求。 |

||

| 封装测试 |

华达微电子 |

公司为国家第一批集成电路认定企业,连续多年被评为“中国电子百强企业”、“中国十大封测企业”。 |

| 新潮科技 |

公司每年科研投入超过1亿元,已拥有700多项国内外专利(其中发明专利244项),为江苏省重点知识产权保护单位。 |

|

| 长电科技 |

长电科技是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务 |

|

| 长电科技在全球拥有23000多名员工,在中国、韩国和新加坡设有六大生产基地和两大研发中心,在逾22个国家和地区设有业务机构,可与全球客户进行紧密的技术合作并提供高效的产业链支持。 |

芯片行业产业链下游为各类芯片产品,包括汽车芯片、AI芯片、编码芯片。随着人工智能、智能制造、汽车电子、物联网、5G等为代表的新兴产业快速崛起,集成电路成为我国信息技术发展的核心,芯片行业迎来黄金发展期。

根据数据显示,我国集成电路市场规模从2015年的3609.8亿元提升至2019年的7591.3亿元,预计2021年将超10000亿元。

现阶段,我国芯片行业产业链下游代表企业包括比亚迪、北汽、欣博电子、寒武纪等。

| 类别 |

企业名称 |

优势分析 |

| 汽车芯片 |

比亚迪 |

比亚迪始终坚持“技术为王,创新为本”的发展理念,凭借研发实力和创新的发展模式,获得了全面的发展,并在电池、电子、乘用车、商用车和轨道交通等多个领域发挥着举足轻重的作用。 |

| 在电子领域,凭借强大的材料、产品研发能力,自动化设备开发和应用能力,以及规模庞大的加工制造能力,比亚迪已成为全球领先的电子产品设计制造服务商,可为客户提供包括设计、研发、制造、物流及售后等“一站式”服务,并在移动终端结构件、金属及塑胶结构件、3D玻璃及陶瓷结构件等领域获得行业领先。主要客户包括三星、华为、vivo、OPPO、小米、LG、联想、苹果、谷歌、微软等全球知名企业。未来,比亚迪将继续在消费电子、汽车电子等领域拓展市场 |

||

| 北汽 |

自1958年北京汽车制造厂生产出第一辆自主研发汽车——“井冈山”牌轿车以来,北汽集团先后自主研制生产了中国第一代轻型越野车BJ212和第一代轻型载货车BJ130,建立了中国汽车工业第一家整车制造合资企业——北京吉普汽车有限公司,中国加入WTO以后第一家整车制造合资企业——北京现代汽车有限公司,以及全面深化战略合资合作的典范——北京奔驰汽车有限公司,在对外开放、转换机制、吸收外资、引进技术和运用社会资本方面走在全国行业前列,为中国汽车工业发展做出了积极贡献。 |

|

| 北汽集团旗下拥有北京汽车、北汽越野车、昌河汽车、北汽新能源、北汽福田、北京现代、北京奔驰等知名企业与研发机构。以北京为中心,北汽集团建立了分布全国十余省市的自主品牌乘用车整车基地、自主品牌商用车整车基地、新能源整车基地、合资品牌乘用车等基地。 |

||

| AI芯片 |

欣博电子 |

目前已成功设计出行业内首颗超低功耗+信息安全+人工智能的芯片。该芯片是2018年度安博会获得特等奖的芯片产品,凭借卓越的研发团队及技术实力,为安防行业提供领先的高性能视频监控产品解决方案,在人工智能、高清视频编解码、超低功耗等方面处于业界领先水平。 |

| 寒武纪 |

寒武纪已与智能产业的众多上下游企业建立了良好的合作关系,在未来,寒武纪将继续秉承开放共赢的姿态,与全球诸多合作伙伴一起共建智能新生态,用人工智能芯片技术的突破与创新,驱动人工智能计算力引擎。 |

|

| 编码芯片 |

海康威视 |

公司全球员工超42,000人(截至2020年12月31日),其中研发人员和技术服务人员超20000人,研发投入全年营业收入 10.04%(2020年),绝对数额占据业内前茅。海康威视是博士后科研工作站单位,以杭州为中心,建立辐射北京、上海、武汉、西安、成都以及加拿大蒙特利尔、英国伦敦的研发中心体系,并计划在重庆和石家庄进行研发投入。 |

| 海康威视在中国大陆设有32家省级业务中心,在港澳台地区及海外国家/地区设立了66家分支机构(截至2020年12月31日)。其产品和解决方案应用在155个国家和地区,在G20杭州峰会、北京奥运会、上海世博会、APEC会议、英国伦敦邱园、德国科隆东亚艺术博物馆、北京大兴机场、港珠澳大桥等重大项目中发挥了重要作用。 |

||

| 北京君正 |

北京君正集成电路股份有限公司成立于2005年,由国产微处理器的最早倡导者在业内著名风投资金的支持下发起,致力于在中国研制自主创新CPU技术和产品,目前已发展成为一家国内外领先的嵌入式CPU芯片及解决方案提供商。

北京君正拥有全球领先的嵌入式CPU技术和低功耗技术 |

更多深度内容,请查阅观研报告网:

《2021年中国芯片行业分析报告-产业发展现状与发展动向研究》

《2021年中国马达驱动芯片市场分析报告-行业规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。