受国家政策推动,智能电网行业正高速发展

随着半导体产业的发展,半导体的应用也越来越广泛,渗透于各个领域中。其中半导体在智能电网中的应用投入增速正保持一个较高的水平,相关行业呈现景气态势。

智能电网发展趋势不可逆,下游产业拉动上游各模块高速发展。随着国家将进一步推进智能电网的建设,未来智能电网行业的总投入将持续扩大,行业内的相关企业将充分的释放产能。

在宏观政策方面,智能电网领域是《国务院关于加快培育和发展战略性新兴产业的决定》中规定的新一代信息技术产业中“重要基础设施智能化改造”的组成部分,也是国民经济实现快速健康发展的重点建设领域。同时,根据国家电网公司发布的《国家电网智能化规划总报告》,规划2009-2020 年国家电网智能化投资 3,840 亿元,其中:2009-2010 年是规划试点阶段,重点开展坚强智能电网发展规划,制定技术和管理标准,开展关键技术研发和设备研制,本阶段预计投资 341 亿元;2011-2015年是全面建设阶段,将加快特高压电网和城乡配电网建设,初步形成智能电网运行控制和互动服务体系,关键技术和装备实现重大突破和广泛应用,本阶段预计投资1,749 亿元;2016-2020 年是引领提升阶段,将全面建成统一的坚强智能电网,技术和装备达到国际先进水平,本阶段预计投资 1,750 亿。

参考观研天下发布《2018年中国半导体检测市场分析报告-行业深度分析与发展前景预测》

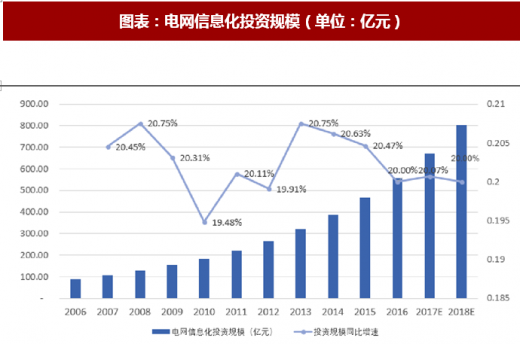

电网信息化投资规模持续加大,投资增速将维持较高水平。根据前瞻产业研究院的统计,近年来我国在电力信息化领域的投资规模逐步增大,历年同比增速保持在 20%左右。根据前瞻产业研究院预测,2018 年国家总电力信息化投资规模将突破800 亿,同比增速将维持 20%的高速状态。在电网信息投资规模的持续加大下,智能电网的发展也将受其红利影响,行业内公司景气度有望进一步提高。

图表:电网信息化投资规模(单位:亿元)

资料来源:观研天下整理

利好政策兼强劲需求共同刺激集成电路行业的蓬勃发展

在半导体产业链闭环中,随着下游终端设备需求旺盛,终端应用对集成电路的需求正逐步加大,进一步拉动了上游 MCU 产业的持续增长。同时,国家发布的相关文件意图打造国内集成电路品牌,降低对进口的依赖。国内需求兼利好政策,将共同刺激集成电路行业市场规模进一步扩张。

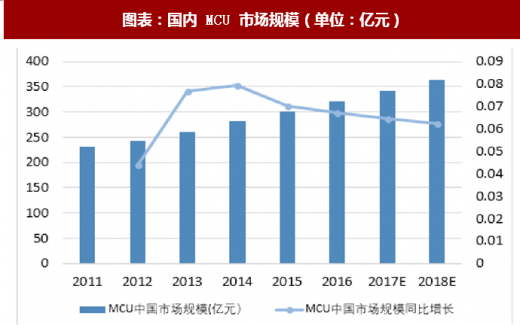

图表:国内 MCU 市场规模(单位:亿元)

资料来源:观研天下整理

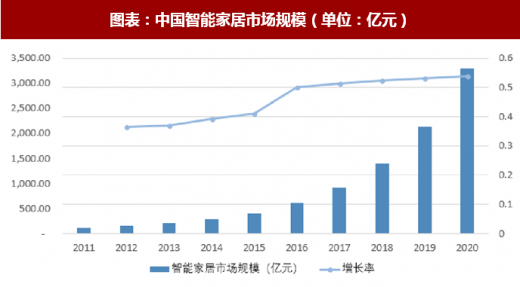

MCU 国内市场规模呈现稳健的增长模式,从 2011 年到 2017 年,平均国内市场规模每年同比增加 6%左右。同时随着智能终端的产能放量,将加大闭环产业链中对上游 MCU 产量的需求,刺激 MCU 行业的景气发展。 智能家居需求旺盛将拉动 MCU 的快速发展:未来的智能家居将实现以人为本的智慧生活,MCU 作为其中至关重要的端点和中枢,需提供丰富的实时数据传感和连接,是智能家居发展的核心部件。全球智能家居市场规模在 2015 年已达 485亿美元,预计 2018 年市场规模将达到 710 亿美元。

据市场调研公司《Markets And Markets》发布报告称,全球智能家居市场规模将在 2022 年达到 1220 亿美元,2016-2022 年年均增长率预测为 14%。同时根据 GfK 报告表明,超过半数人认为在未来几年智能家居会对他们的生活产生影响。随着智能概念持续推广,未来智能家居市场规模有望实现超高速的增长,尤其是近几年中国的智能家居市场逐渐成为全球智能家居市场增长重心,2018 年占全球智能家居比重有望从 2014 年的 11%提升到31%,发展空间巨大,有望拉动国内 MCU 需求量的高速增长.图表:中国智能家居市场规模(单位:亿元)

资料来源:观研天下整理

根据《国家集成电路产业发展推进纲要》,国家明确提出到 2020 年,我国集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过 20%,预计像 MCU 等集成电路行业内企业的可持续发展能力将大幅增强。到 2030 年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。国家的大力支持将进一步助推集成电路产业的发展。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。