集成电路行业属于国家鼓励发展的高技术产业和战略性新兴产业,受到国家政策的大力扶持,中央政府与各地方省市都出台了各种支持集成电路产业政策。中国政府先后颁布了《国家集成电路产业发展推进纲要》、《集成电路产业“十三五”发展规划》、《关于集成电路设计和软件产业企业所得税政策的公告》等政策。各地方政府为培育增长新动能,积极抢抓集成电路新一轮发展机遇,促进地区集成电路产业实现跨越式发展,也不断出台相关政策支持集成电路产业的发展。

参考观研天下发布《2019年中国集成电路市场分析报告-市场深度调研与发展趋势研究》

参考观研天下发布《2019年中国集成电路市场分析报告-市场深度调研与发展趋势研究》

国家级集成电路政策汇总

时间 |

政策名称 |

2006年2月 |

《国家中长期科学和技术发展规划纲要(2006-2020年)》 |

2014年6月 |

《国家集成电路产业发展推进纲要》 |

2015年3月 |

《2015年工业强基专项行动实施方案》 |

2015年5月 |

《中国制造2025》 |

2015年11月 |

《集成电路产业“十三五”发展规划》 |

2016年2月 |

《关于进一步鼓励集成电路产业发展企业所得税政策的通知》 |

2016年5月 |

《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》 |

2016年5月 |

《国家创新驱动发展战略纲要》 |

2016年7月 |

《“十三五”国家科技创新规划》 |

2016年11月 |

《“十三五”国家战略性新兴产业发展规划》 |

2016年12月 |

《“十三五”国家信息化规划》 |

2017年4月 |

《国家高新技术产业开发区“十三五”发展规划》 |

2017年11月 |

《智能传感器产业三年行动指南(2017-2019)》 |

2018年3月 |

《2018年政府工作报告》 |

2018年3月 |

《关于集成电路生产企业有关企业所得税政策问题的通知》 |

2018年7月 |

《扩大和升级信息消费三年行动计划(2018-2020)》 |

2019年5月 |

《关于集成电路设计和软件产业企业所得税政策的公告》 |

资料来源:工信部

国家集成电路产业基金聚焦集成电路产业链投资机会,为企业发展提供长期稳定资金支持。截至 2018 年,国家集成电路产业投资基金一期已经基本投资完毕,据集微网大基金一期投资项目统计,投资分布主要集中在集成电路设计、制造、封测等领域。国家大基金总裁丁文武今 7 月 26 日表示,国家大基金二期募资尚未完成,还在进行中。多方消息表示,国家大基金二期募集资金约为 2000 亿元,主要聚焦集成电路产业链布局投资。

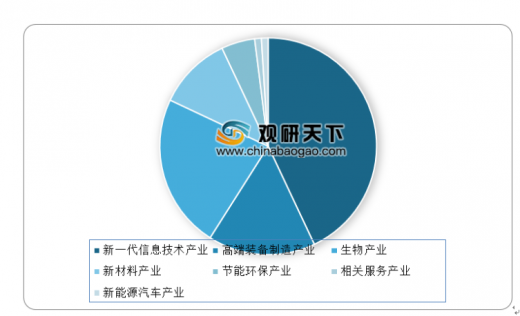

科创板为集成电路等高科技企业提供新的融资途径。2019 年 7 月 22 日,我国科创板正式开市,科创板的设立主要是为新一代信息技术领域、高端装备领域、新材料领域、新能源领域、节能环保领域、生物医药领域的企业提供新的上市途径,集成电路产业作为新一代信息技术中的代表产业,是科创板申请企业中的主要行业之一。截止 8 月 15 日,从已申请的 151 家公司来看,其中有 65 家公司属于新一代信息技术产业,占比高达 43%。7 月 22 日首发上市的 25 家公司中有 6 家半导体相关公司,覆盖半导体产业链上下游,包括芯片设计、前道制造装备、封测设备、半导体材料等领域,募资总额达 83 亿元。

科创板已受理企业行业分布

数据来源:工信部

科创板首批上市家半导体企业募金额

数据来源:工信部

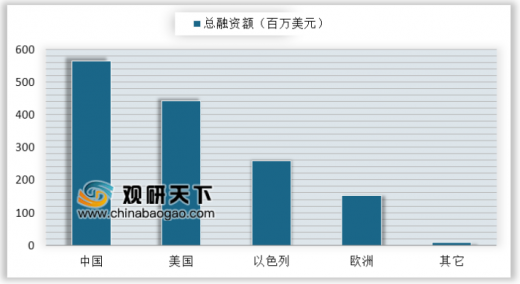

市场多渠道资金支持半导体设计初创公司快速成长。随着 IoT、AI、智能驾驶等应用的兴起,全球半导体投资热情再次被点燃,进口替代的迫切需求使得中国半导体市场成为投资的主战场,而 fabless 模式是半导体设计初创公司的优选商业模式。中国 7 家初创 fabless 公司在 2018 年合计获得 5.6 亿美元融资,按地域分布中国地区融资额占当年总融资规模的 39%,居全球首位。

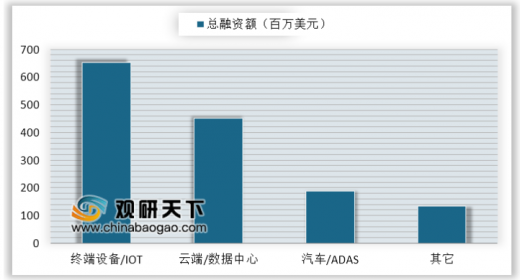

2018 年全球 25 家获得融资的初创企业若按其芯片目标应用划分,针对智能终端、边缘设备和 IoT 应用的有 9 家,融资总额为 6.53 亿美元,居首位;面向云端 AI 训练/数据中心应用的有 5 家,融资总额为 4.5 亿美元,居次席;瞄准自动驾驶/ADAS 汽车应用市场的有 6 家,融资总额为 1.89 亿美元;归入其它类别的包括 RISC-V 相关芯片开发和设计服务、新的存储器技术和量子计算等,融资总额为 1.341 亿美元。

2009-2018年全球Fabless初创公司融资统计

数据来源:GSA

2018年全球Fabless初创企业(按地域)

数据来源:GSA

2018年全球Fabless初创企业(按应用)

数据来源:GSA

资料来源:GSA,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。