智能控制器是以自动控制技术和计算机技术为核心,集成微电子技术、电力电子技术、信息传感技术、显示与界面技术、通信技术、电磁兼容技术等诸多技术门类而形成的高科技产品。

智能控制器应用领域广泛,主要涉及家用电器、健康与护理产品、电动工具及工业设备装置、智能建筑与家居、汽车电子等极为广泛的领域,是部分新兴产业快速发展的牵引力,也是某些传统产业升级换代的重要驱动因素。

参考观研天下发布《2018-2024年中国智能控制器行业市场现状规模分析及投资价值前景评估报告》

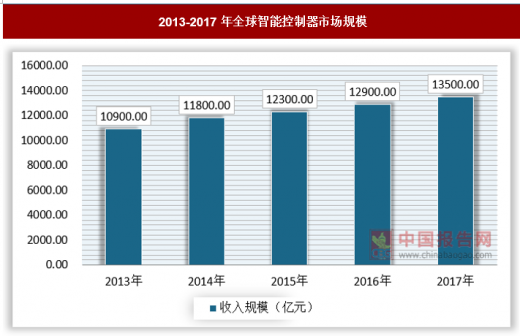

2013年,全球智能控制器市场规模为10900美元,2017年跃升至13500美元,年均复合增长率达到5.49%,保持稳步增长势头。

2013-2017年全球智能控制器市场规模

数据来源:观研天下数据中心整理

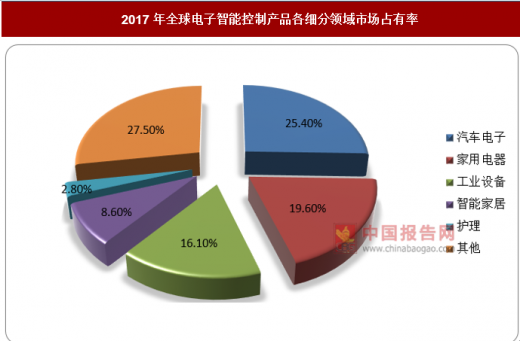

从应用领域上看,全球电子智能控制产品中,汽车电子智能控制产品占有率最大,约为25.4%,家用电器类智能控制器次之,占有率约为19.6%。

2017年全球电子智能控制产品各细分领域市场占有率

数据来源:观研天下数据中心整理

从市场分布来看,亚洲不仅仅是全球智能控制产品的制造中心,也是巨大的消费市场,对智能控制器需求占全球总量的43%,欧洲和北美的份额也达到20%以上。

2017年全球智能控制器需求分布

数据来源:观研天下数据中心整理

国内电子智能控制行业由于起步相对较晚,正处于快速成长阶段。2017年市场规模为12100亿元,相较于2016年11200亿元增长900亿元。

2017年国内电子智能控制器市场规模

数据来源:观研天下数据中心整理

随着市场需求的高速增长、市场应用领域的持续扩大,除了传统的制造业领域,智能控制器在电力、化工、农业、建筑、军事等其他领域及其相关产品中的应用将越来越普及,整个市场前景广阔。

下游应用领域上,汽车电子、家用电器和工业设备是最主要的应用场所,三者合计占有60%左右的市场份额。

家用电器方面:在消费升级趋势下,国内市场对智能家用电器的需求将持续走强,家电智能化升级的步伐将在技术和需求的推动持续向前推进,家用电器类的智能控制器占有率不断提升,尤其是小型生活电器智能控制产品近年来市场规模增长迅速,目前总体规模已经超过大型生活电器。

工业设备方面:很大程度上取决于下游机械设备制造行业的景气度,其中,机床行业是运动控制产品最大的下游市场。中国是全球最大的机床生产及消费国,随着经济增速及行业投资的放缓,预计2018-2020年期间年均增长3.6%。其中增速从高到低依次为机器人(18.9%)、新能源之一的光伏(8%)、机床行业(1.9%)。

根据市场规模、技术实力,我国国内电子智能控制产品市场企业可以分为三个档次:

第一集团:技术实力领先,市场遍布全球,向全球跨国电器、电子整机厂商提供高端电子智能控制产品和服务,主要厂商有英国英维斯、德国代傲等;

第二集团:中等规模电子智能控制厂商,拥有自己的技术研发团队,能够根据客户需求独立开发并提供电子智能控制产品和服务,具有同第一集团竞争的潜力,主要厂商有拓邦股份、英唐智控、和而泰、金宝通等;

第三集团:中小规模电子智能控制厂商,产品研发能力欠缺,在竞争中处于相对较弱的地位。

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。