控制器是机器人的大脑,主要负责发布和传递动作指令。其主要任务是对机器人的运动规划,以实现机器人的操作空间坐标和关节空间坐标的相互转换,完成高速伺服插补运算、伺服运动控制。

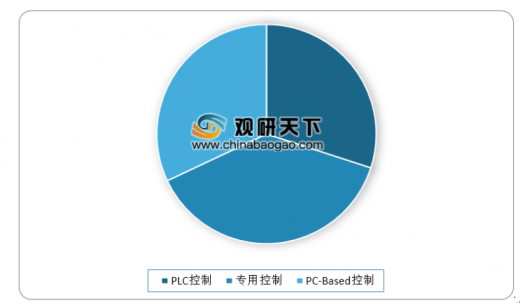

目前控制器有三种主要的控制方式:PLC控制、专用控制、PC-Based控制,三种方式在控制系统市场上平分秋色,各占比30%、38%、32%。

参考观研天下发布《2019年中国微控制器市场分析报告-行业运营态势与投资前景预测》

从三种工业控制器下游分布可看出,专用控制主要运用于机械、工业机器人等,PC-based控制器主要运用于半导体、包装和工业机器人,PLC主要运用于纺织机械、包装机械、EMS等行业。

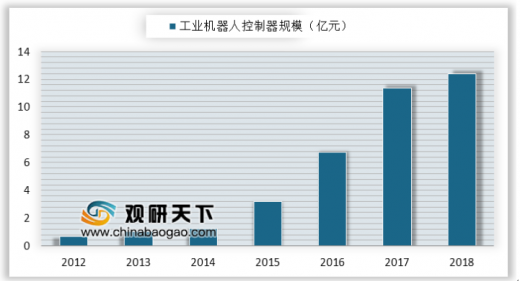

近几年,我国机器人控制器市场规模快速增长,从2012年的0.68亿元增长到了2018年的12.39亿元。

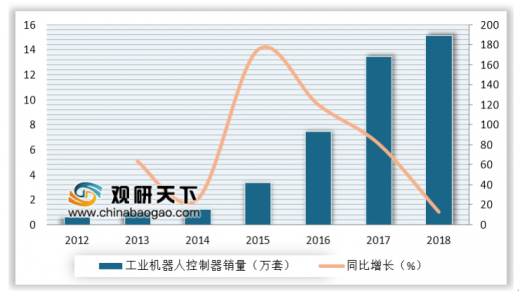

2018年我国机器人控制器市场销量约15.14万套,同比2017年的13.44万套增长了12.65%。

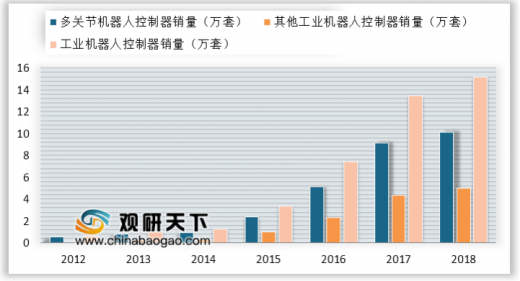

2018年我国机器人控制器销量约15.14万套,其中多关节机器人控制器销量10.14万套;其他工业机器人控制器销量5万套。

2018年我国机器人控制器规模约12.39万套,其中多关节机器人控制器规模9.94亿元;其他工业机器人控制器规模2.45亿元。

国内自主品牌生产企业由于市场进入较晚,核心技术以及系统化生产相对落后,目前国产机器人控制器市场份额不足20%,导致国内部分工业机器人生产企业的控制器通过海外购买为主。工业机器人产业链上中游国产化率较低,本土品牌在工业机器人控制器市场表现不如整体控制器市场。目前国内的上游核心零部件厂商以及中游的本体制造商国产化率都较低,市面上 80%的市场份额都被外资占据。虽然目前国内部分厂商已经在技术上实现了突破,核心零部件以及本体都实现了大规模的量产,但是由于国内机器人发展起步较慢,发展规模不及海外巨头。

目前,中国服务机器人控制器产业已形成环渤海、长三角、珠三角三大区域集群。其中,环渤海科研机构扎堆,研发能力强;长三角、珠三角地区产业基础雄厚、市场空间大。从企业分布来看,主要集中在珠江三角洲和长江三角洲等经济发达地区,已经初步形成珠三角和长三角产业集群。

近几年随着我国工业机器人需求不断增长,行业从系统集成不断的向关键核心零部件与技术方面不断突破,在工业机器人控制器方面也取得了较大的成就。产量从2012年的0.04万套增长至2018年的3.3万套,市场占比有所提升,虽然主要产品依然集中在中低端市场,但取得成就依然不可小觑。

总的来看,未来我国工业机器人控制器产量将保持持续高速增长,不断的增长需求与进口替代是行业产量增长的两个主要动力。

一方面随着我国人口结构的老龄化,劳动力成本上升,推动下游制造业以机器换人,降低成本需求越发迫切;随着我国制造业向中高端产业发展,智能制造等技术的进步都将推动工业机器人的需求稳定增长。

此外工业生产安全也是推进进口替代的一个现实要求,随着信息化、自动化的工业控制系统在我国的工业生产中应用的越来越广泛,工业控制系统的安全也成为重点。实现工业控制系统安全的自主可控的现实性要求,也要求我国的工业机器人控制器从软硬件层面实现完全自主的生产,因此这方面因素也会促进我国工业机器人控制器的国产化进程。

未来几年国产工业机器人产业将得到快速发展,国产工业机器人控制器在市场应用方面将面临更好的发展契机,尤其是在运动控制领域深耕多年的企业更将面临前所未有的市场机遇。根据国家级专项规划《机器人产业发展规划(2016-2020年》,2020年我国工业机器人使用密度达到150台/万人。假设到2020年目标能够实现,预计2019-2020年我国工业机器人使用密度分别为129和150台/万人,同时假设我国工人数量保持稳定,每年存量工业机器人更新率为12.5%。考虑工业机器人售价降低的情况,预计2020年我国工业机器人本体市场规模可达到459亿元。

控制器属于工业机器人上游生产核心零部件,其他核心零部件包括减速器和伺服系统。核心零部件占工业机器人成本的72%,其中控制系统占比12%。可以预见,未来几年中国工业机器人市场将持续扩张,伴随而来的是对控制器日益增长的需求。数据显示,假设每台工业机器人对应3万元的控制器市场需求,可以大致估算出我国近年来的工业机器人控制器市场规模,2025年我国工业机器人控制器市场可达36.15亿元,现有空间有限,但前景广阔。

目前控制器有三种主要的控制方式:PLC控制、专用控制、PC-Based控制,三种方式在控制系统市场上平分秋色,各占比30%、38%、32%。

参考观研天下发布《2019年中国微控制器市场分析报告-行业运营态势与投资前景预测》

三种控制器市场规模占比

数据来源:工信部

从三种工业控制器下游分布可看出,专用控制主要运用于机械、工业机器人等,PC-based控制器主要运用于半导体、包装和工业机器人,PLC主要运用于纺织机械、包装机械、EMS等行业。

近几年,我国机器人控制器市场规模快速增长,从2012年的0.68亿元增长到了2018年的12.39亿元。

2012-2018年中国机器人控制器市场规模情况

数据来源:工信部

2018年我国机器人控制器市场销量约15.14万套,同比2017年的13.44万套增长了12.65%。

2012-2018年中国机器人控制器市场销量及增速

数据来源:工信部

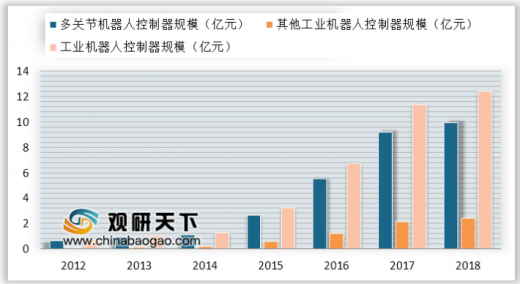

2018年我国机器人控制器销量约15.14万套,其中多关节机器人控制器销量10.14万套;其他工业机器人控制器销量5万套。

2012-2018年中国机器人控制器细分市场销量

数据来源:工信部

2018年我国机器人控制器规模约12.39万套,其中多关节机器人控制器规模9.94亿元;其他工业机器人控制器规模2.45亿元。

2012-2018年中国机器人控制器细分市场规模

数据来源:工信部

国内自主品牌生产企业由于市场进入较晚,核心技术以及系统化生产相对落后,目前国产机器人控制器市场份额不足20%,导致国内部分工业机器人生产企业的控制器通过海外购买为主。工业机器人产业链上中游国产化率较低,本土品牌在工业机器人控制器市场表现不如整体控制器市场。目前国内的上游核心零部件厂商以及中游的本体制造商国产化率都较低,市面上 80%的市场份额都被外资占据。虽然目前国内部分厂商已经在技术上实现了突破,核心零部件以及本体都实现了大规模的量产,但是由于国内机器人发展起步较慢,发展规模不及海外巨头。

目前,中国服务机器人控制器产业已形成环渤海、长三角、珠三角三大区域集群。其中,环渤海科研机构扎堆,研发能力强;长三角、珠三角地区产业基础雄厚、市场空间大。从企业分布来看,主要集中在珠江三角洲和长江三角洲等经济发达地区,已经初步形成珠三角和长三角产业集群。

中国机器人控制器主要生产企业地区分布

地区 |

企业 |

珠三角 |

深圳市汇川技术股份有限公司 |

广州数控设备有限公司 |

|

深圳市华盛控科技有限公司 |

|

深圳市英威腾智能控制有限公司 |

|

长三角 |

浙江智昌集团 |

南京埃斯顿自动化股份有限公司 |

|

上海新时达电气股份有限公司 |

种类来源:公开资料整理

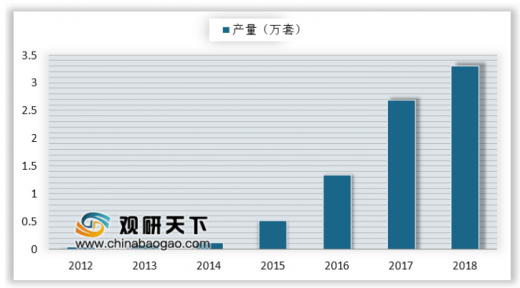

近几年随着我国工业机器人需求不断增长,行业从系统集成不断的向关键核心零部件与技术方面不断突破,在工业机器人控制器方面也取得了较大的成就。产量从2012年的0.04万套增长至2018年的3.3万套,市场占比有所提升,虽然主要产品依然集中在中低端市场,但取得成就依然不可小觑。

2012-2018年中国工业机器人控制器产量

数据来源:工信部

总的来看,未来我国工业机器人控制器产量将保持持续高速增长,不断的增长需求与进口替代是行业产量增长的两个主要动力。

一方面随着我国人口结构的老龄化,劳动力成本上升,推动下游制造业以机器换人,降低成本需求越发迫切;随着我国制造业向中高端产业发展,智能制造等技术的进步都将推动工业机器人的需求稳定增长。

此外工业生产安全也是推进进口替代的一个现实要求,随着信息化、自动化的工业控制系统在我国的工业生产中应用的越来越广泛,工业控制系统的安全也成为重点。实现工业控制系统安全的自主可控的现实性要求,也要求我国的工业机器人控制器从软硬件层面实现完全自主的生产,因此这方面因素也会促进我国工业机器人控制器的国产化进程。

未来几年国产工业机器人产业将得到快速发展,国产工业机器人控制器在市场应用方面将面临更好的发展契机,尤其是在运动控制领域深耕多年的企业更将面临前所未有的市场机遇。根据国家级专项规划《机器人产业发展规划(2016-2020年》,2020年我国工业机器人使用密度达到150台/万人。假设到2020年目标能够实现,预计2019-2020年我国工业机器人使用密度分别为129和150台/万人,同时假设我国工人数量保持稳定,每年存量工业机器人更新率为12.5%。考虑工业机器人售价降低的情况,预计2020年我国工业机器人本体市场规模可达到459亿元。

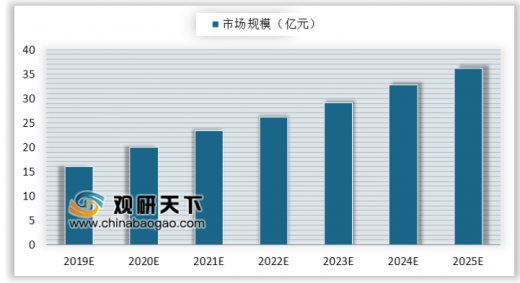

控制器属于工业机器人上游生产核心零部件,其他核心零部件包括减速器和伺服系统。核心零部件占工业机器人成本的72%,其中控制系统占比12%。可以预见,未来几年中国工业机器人市场将持续扩张,伴随而来的是对控制器日益增长的需求。数据显示,假设每台工业机器人对应3万元的控制器市场需求,可以大致估算出我国近年来的工业机器人控制器市场规模,2025年我国工业机器人控制器市场可达36.15亿元,现有空间有限,但前景广阔。

2019-2025年中国机器人控制器行业规模预测

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。