全球集成电路制造重心转向中国,国内测试设备企业或受益本土产业崛起

我国已成为全球集成电路增长最快的主要消费市场。近十余年来随着全球集成电路市场逐渐步入成熟发展阶段,全球产业增速有所放缓,然而与此同时,伴随着我国经济的高速发展,我国智能手机、平板电脑、汽车电子、工业控制、仪器仪表以及智能照明、智能家居等物联网市场快速发展,尤其智能手机和平板电脑市场快速增长,我国对各类集成电路产品需求不断增长。

我国集成电路产品约有70%依赖进口,国产化需求强烈。虽然近年来我国集成电路产业已取得长足发展,产业链各细分行业呈快速发展态势,但作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口,中国半导体行业协会统计2015年我国集成电路消费市场自给率仅为30%,约70%依赖进口,集成电路进口总额已超过同期原油进口额,成为我国第一大进口商品,以英特尔(Intel)、三星(Samsung)、高通(Qualcomm)等为代表的国际先进企业在技术、产品、上下游和市场等方面拥有雄厚的综合实力,占据了我国芯片市场主要份额。作为电子信息产业的核心,“中国芯”的进口依赖严重影响我国信息产业安全,我国芯片的国产化需求强烈。

集成电路专用设备的进口依赖问题同样严重。集成电路装备业具有较高的技术壁垒、市场壁垒和客户认知壁垒,由于我国集成电路专用设备产业整体起步较晚,目前国产集成电路专用设备行业规模仍然较小。中国半导体行业协会数据显示,2015年我国大陆地区半导体专用设备市场销售规模达304.60亿元,其中国产集成电路设备销售额仅为22.92亿元,国产市场份额仅占7.5%,国内专用设备市场仍主要由美国应用材料(Applied Material)、美国泛林半导体(Lam Research)、日本东京电子(Tokyo Electron)、日本爱德万(Advantest)、美国科磊(KLA-Tencor)等国外知名企业所占据。集成电路专用设备是集成电路产业发展的重要基石,专用设备的大量依赖进口不仅严重影响我国集成电路的产业发展,也对我国电子信息安全造成重大隐患。

参考中国报告网发布《2018-2023年中国集成电路产业分析与发展趋势研究报告》

全球集成电路产能重心转向中国是大势所趋,转移进程正在加速。一方面,向我国转移产能可以更好的参与市场竞争;另一方面,我国具备低成本优势,也具备承接产能转移的基础。全球各大集成电路企业,如英特尔、三星、格罗方德(Global Foundries)、IBM、日月光(ASE)、意法半导体(ST)、飞思卡尔半导体(Freescale)等已陆续在我国建设工厂或代工厂,向我国转移产能。除英特尔、三星与SK海力士大厂早已在中国插旗,在大陆建设12寸晶圆厂外,中芯国际、长江存储旗下武汉新芯、台积电、晋华集成、格罗方德等都已在内地多个城市布局12寸晶圆厂。根据SEMI发布的报告,预计2017~2020年间投产的半导体晶圆厂为62座,其中26座设于中国,占全球总数42%。

我国发展最快的封装测试产业环节是测试设备最主要的需求领域。测试设备市场需求主要来源于下游封装测试企业、晶圆制造企业和芯片设计企业,其中又以封装测试企业为主。目前,封装测试业已成为我国集成电路产业链中最具国际竞争力的环节,封装测试产业在我国的快速发展有力促进了测试设备的市场需求。

我们认为,随着国内集成电路产品市场需求的不断增长以及国产芯片替代进口的不断推进,集成电路行业将迎来新一轮的投资周期,以长川科技为代表的本土专用设备制造商有望充分受益集成电路产能转移带来的市场发展空间,主要原因包括:

我国集成电路专用设备技术水平不断提高,长川科技等测试设备制造商技术竞争力增强。当前,我国集成电路专用设备行业技术水平已有长足进步并在部分关键设备取得较大突破,与国外设备制造水平差距不断缩小。随着我国集成电路装备业技术水平的不断提高,国产集成电路装备业正逐步实现技术升级和产业结构调整。目前以长川科技、北京华峰为代表的少数国产测试设备产品已进入国内封测龙头企业的供应商体系,正通过不断的技术创新逐渐实现进口替代,在降低下游企业测试成本的同时推动国内测试产业的技术升级。

成本因素驱动各大集成电路厂商选择市场上性价比较高的本土测试设备产品。随着集成电路产业发展阶段逐步走向成熟,很多集成电路厂商不得不开始考虑在专用设备上节约成本,此时,采用产品性价比高、能满足特定类型产品个性化需求并能够提供及时、快速售后服务的国产专用设备已成为各大集成电路厂商的重要选择。例如长川科技的测试机和分选机在核心性能指标上已达到国内领先、接近国外先进水平,售价比国外同类型号产品大约低20%或以上(据长川科技公司公告估计),本土产品具备较高的性价比优势,使得公司产品在市场上具有较强的竞争力,可在降低客户采购成本的同时,逐步实现进口替代,提高产品市场份额。

本土优势集成电路企业不断崛起,长川科技等本土测试设备制造商的合作有望更加深入。据SEMI统计当前我国集成电路产业已涌现出多个在细分领域中具备较强竞争优势的本土企业,如长电科技、华天科技、通富微电已进入全球封测企业前20名。

1) 随着本土封装测试龙头企业越来越多地通过海外并购整合等方式,从规模、渠道和技术实力等方面全面提升整体竞争力,本土封测企业经营规模不断扩大,为本土测试设备制造业带来更大的市场空间。

2) 海思半导体、展讯通信等本土设计公司的崛起为装备业发展带来新的机遇,设计公司一般需在设计完成后、批量生产前,通过对芯片样品的测试完成性能、功能的详细分析以改进设计或工艺,下游制造和封测厂商为保持与芯片设计公司对集成电路各项性能测试的协同,避免不同测试设备测试效果的大相径庭,芯片设计公司选择的测试设备类型是与其合作的晶圆制造厂商、封测厂商选择测试设备的重要考虑因素,本土芯片设计优势企业的崛起为本土装备制造业带来了较大发展机遇。

2014年9月备受关注的国家集成电路产业投资基金开始落地,为本土产业崛起注入新动力。设立国家产业投资基金,主要旨在吸引大型企业、金融机构以及社会资金,重点支持集成电路等产业发展,促进工业转型升级。基金实行市场化运作,重点支持集成电路制造领域,兼顾设计、封装测试、装备、材料环节,推动企业提升产能水平和实行兼并重组、规范企业治理,形成良性自我发展能力。同时支持设立地方性集成电路产业投资基金。鼓励社会各类风险投资和股权投资基金进入集成电路领域。

国家集成电路产业基金初定规模1200亿元,实际筹资近1400亿元。与此同时,各地设立子基金意愿强烈,北京、武汉、上海、四川、陕西等地相继设立产业基金,据统计2016年底已宣布成立的地方基金总规模超过2000亿元。自成立以来,大基金先后大手笔投资紫光、中兴通讯等国内龙头企业,累计投资额已达数百亿元。通过大基金、地方基金、社会资金以及相关的银行贷款等债券融资,未来10年中国芯片产业新增投资规模有望达到万亿元水平。

以中国市场为核心的亚太地区(除日本)已成为全球最庞大的集成电路消费市场,据WSTS统计2015年占比已达60%。分地区而言,亚太地区(除日本)已成为全球半导体市场增长最为迅猛的区域,2000~2015年期间复合增长率达9.54%,远高于全球3.35%的水平,2015年该地区半导体市场销售规模达2,011亿美元,占全球市场规模的60%。中国市场已成为推动亚太地区(除日本)发展的重要推动力,其次为北美(20.51%)、欧洲(10.22%)和日本(9.28%)。WSTS预测2017年亚太地区(除日本)仍将保持稳定增长,市场规模将达2,078亿美元。

图:2000-2015 年全球半导体产业分地区市场规模

我国已成为全球集成电路增长最快的主要消费市场。近十余年来随着全球集成电路市场逐渐步入成熟发展阶段,全球产业增速有所放缓,然而与此同时,伴随着我国经济的高速发展,我国智能手机、平板电脑、汽车电子、工业控制、仪器仪表以及智能照明、智能家居等物联网市场快速发展,尤其智能手机和平板电脑市场快速增长,我国对各类集成电路产品需求不断增长。

我国集成电路产品约有70%依赖进口,国产化需求强烈。虽然近年来我国集成电路产业已取得长足发展,产业链各细分行业呈快速发展态势,但作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口,中国半导体行业协会统计2015年我国集成电路消费市场自给率仅为30%,约70%依赖进口,集成电路进口总额已超过同期原油进口额,成为我国第一大进口商品,以英特尔(Intel)、三星(Samsung)、高通(Qualcomm)等为代表的国际先进企业在技术、产品、上下游和市场等方面拥有雄厚的综合实力,占据了我国芯片市场主要份额。作为电子信息产业的核心,“中国芯”的进口依赖严重影响我国信息产业安全,我国芯片的国产化需求强烈。

集成电路专用设备的进口依赖问题同样严重。集成电路装备业具有较高的技术壁垒、市场壁垒和客户认知壁垒,由于我国集成电路专用设备产业整体起步较晚,目前国产集成电路专用设备行业规模仍然较小。中国半导体行业协会数据显示,2015年我国大陆地区半导体专用设备市场销售规模达304.60亿元,其中国产集成电路设备销售额仅为22.92亿元,国产市场份额仅占7.5%,国内专用设备市场仍主要由美国应用材料(Applied Material)、美国泛林半导体(Lam Research)、日本东京电子(Tokyo Electron)、日本爱德万(Advantest)、美国科磊(KLA-Tencor)等国外知名企业所占据。集成电路专用设备是集成电路产业发展的重要基石,专用设备的大量依赖进口不仅严重影响我国集成电路的产业发展,也对我国电子信息安全造成重大隐患。

参考中国报告网发布《2018-2023年中国集成电路产业分析与发展趋势研究报告》

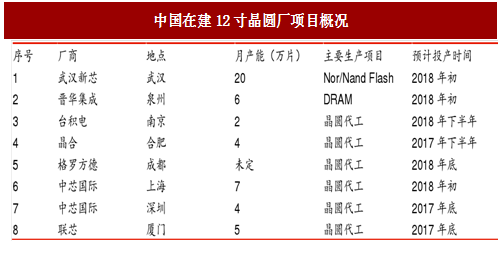

全球集成电路产能重心转向中国是大势所趋,转移进程正在加速。一方面,向我国转移产能可以更好的参与市场竞争;另一方面,我国具备低成本优势,也具备承接产能转移的基础。全球各大集成电路企业,如英特尔、三星、格罗方德(Global Foundries)、IBM、日月光(ASE)、意法半导体(ST)、飞思卡尔半导体(Freescale)等已陆续在我国建设工厂或代工厂,向我国转移产能。除英特尔、三星与SK海力士大厂早已在中国插旗,在大陆建设12寸晶圆厂外,中芯国际、长江存储旗下武汉新芯、台积电、晋华集成、格罗方德等都已在内地多个城市布局12寸晶圆厂。根据SEMI发布的报告,预计2017~2020年间投产的半导体晶圆厂为62座,其中26座设于中国,占全球总数42%。

图:中国在建12寸晶圆厂项目概况

我国发展最快的封装测试产业环节是测试设备最主要的需求领域。测试设备市场需求主要来源于下游封装测试企业、晶圆制造企业和芯片设计企业,其中又以封装测试企业为主。目前,封装测试业已成为我国集成电路产业链中最具国际竞争力的环节,封装测试产业在我国的快速发展有力促进了测试设备的市场需求。

我们认为,随着国内集成电路产品市场需求的不断增长以及国产芯片替代进口的不断推进,集成电路行业将迎来新一轮的投资周期,以长川科技为代表的本土专用设备制造商有望充分受益集成电路产能转移带来的市场发展空间,主要原因包括:

我国集成电路专用设备技术水平不断提高,长川科技等测试设备制造商技术竞争力增强。当前,我国集成电路专用设备行业技术水平已有长足进步并在部分关键设备取得较大突破,与国外设备制造水平差距不断缩小。随着我国集成电路装备业技术水平的不断提高,国产集成电路装备业正逐步实现技术升级和产业结构调整。目前以长川科技、北京华峰为代表的少数国产测试设备产品已进入国内封测龙头企业的供应商体系,正通过不断的技术创新逐渐实现进口替代,在降低下游企业测试成本的同时推动国内测试产业的技术升级。

成本因素驱动各大集成电路厂商选择市场上性价比较高的本土测试设备产品。随着集成电路产业发展阶段逐步走向成熟,很多集成电路厂商不得不开始考虑在专用设备上节约成本,此时,采用产品性价比高、能满足特定类型产品个性化需求并能够提供及时、快速售后服务的国产专用设备已成为各大集成电路厂商的重要选择。例如长川科技的测试机和分选机在核心性能指标上已达到国内领先、接近国外先进水平,售价比国外同类型号产品大约低20%或以上(据长川科技公司公告估计),本土产品具备较高的性价比优势,使得公司产品在市场上具有较强的竞争力,可在降低客户采购成本的同时,逐步实现进口替代,提高产品市场份额。

本土优势集成电路企业不断崛起,长川科技等本土测试设备制造商的合作有望更加深入。据SEMI统计当前我国集成电路产业已涌现出多个在细分领域中具备较强竞争优势的本土企业,如长电科技、华天科技、通富微电已进入全球封测企业前20名。

1) 随着本土封装测试龙头企业越来越多地通过海外并购整合等方式,从规模、渠道和技术实力等方面全面提升整体竞争力,本土封测企业经营规模不断扩大,为本土测试设备制造业带来更大的市场空间。

2) 海思半导体、展讯通信等本土设计公司的崛起为装备业发展带来新的机遇,设计公司一般需在设计完成后、批量生产前,通过对芯片样品的测试完成性能、功能的详细分析以改进设计或工艺,下游制造和封测厂商为保持与芯片设计公司对集成电路各项性能测试的协同,避免不同测试设备测试效果的大相径庭,芯片设计公司选择的测试设备类型是与其合作的晶圆制造厂商、封测厂商选择测试设备的重要考虑因素,本土芯片设计优势企业的崛起为本土装备制造业带来了较大发展机遇。

集成电路产业上升至国家战略,产业基金将助力本土企业腾飞

2014年6月,国务院发布了旨在促进集成电路产业发展的《国家集成电路产业发展推进纲要》,明确将集成电路产业上升至国家战略。《国家集成电路产业发展推进纲要》中规划,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成,16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系;到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。2014年9月备受关注的国家集成电路产业投资基金开始落地,为本土产业崛起注入新动力。设立国家产业投资基金,主要旨在吸引大型企业、金融机构以及社会资金,重点支持集成电路等产业发展,促进工业转型升级。基金实行市场化运作,重点支持集成电路制造领域,兼顾设计、封装测试、装备、材料环节,推动企业提升产能水平和实行兼并重组、规范企业治理,形成良性自我发展能力。同时支持设立地方性集成电路产业投资基金。鼓励社会各类风险投资和股权投资基金进入集成电路领域。

国家集成电路产业基金初定规模1200亿元,实际筹资近1400亿元。与此同时,各地设立子基金意愿强烈,北京、武汉、上海、四川、陕西等地相继设立产业基金,据统计2016年底已宣布成立的地方基金总规模超过2000亿元。自成立以来,大基金先后大手笔投资紫光、中兴通讯等国内龙头企业,累计投资额已达数百亿元。通过大基金、地方基金、社会资金以及相关的银行贷款等债券融资,未来10年中国芯片产业新增投资规模有望达到万亿元水平。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。