AOI是视觉检测中相对标准化的一个分支,下游主要为PCB、FPD、半导体等

AOI(Automatic Optic Inspection)全称自动光学检测,是基于光学原理对生产中遇到的常见缺陷进行检测的设备,是视觉检测中一个相对标准化的分支。

不同于其他视觉检测分支(如包装检测、色选机、医疗影像等),AOI主要用在PCB、FPD、半导体等行业。

2016年,中国自动光学检测设备市场规模达到88.1亿元,在全球AOI市场规模中占比约20-25%。

人工做不好:人眼视觉在精度、速度、重复性等方面远远落后于机器视觉;

人工做不划算:人工成本越来越高,人员流动越来越频繁,电子制造企业出于对成本控制的需求,加速AOI设备替代人工的进程。

参考中国报告网发布《2018-2023年中国自动光学检测(AOI)设备产业分析与发展方向研究报告》

PCB、FPD、半导体等行业产能向国内转移,本土厂商借势兴起

国产厂商迎来发展最佳契机:

1) 从历史上看,伴随着上游产能的转移,相关地区配套设备厂商得以成长,目前转移趋势已偏向中国大陆;

2) 本土厂商凭借快速响应服务、高性价比、工程师红利等优势,挤压外资厂商。

AOI(Automatic Optic Inspection)全称自动光学检测,是基于光学原理对生产中遇到的常见缺陷进行检测的设备,是视觉检测中一个相对标准化的分支。

不同于其他视觉检测分支(如包装检测、色选机、医疗影像等),AOI主要用在PCB、FPD、半导体等行业。

2016年,中国自动光学检测设备市场规模达到88.1亿元,在全球AOI市场规模中占比约20-25%。

图:以2016年数据看,国内PCB AOI市场规模占比达62%

图:国内AOI设备主要用在PCB、FPD、半导体等行业

视觉检测发展的根本动力:解决人做不了的事、解决人做不好的事、解决人做不划算的事

人工做不了:电子产品小型化及低能耗化,产品元器件趋于微型化,人工检视方式无法完成;人工做不好:人眼视觉在精度、速度、重复性等方面远远落后于机器视觉;

人工做不划算:人工成本越来越高,人员流动越来越频繁,电子制造企业出于对成本控制的需求,加速AOI设备替代人工的进程。

图:机器视觉远超越人眼视觉极限

参考中国报告网发布《2018-2023年中国自动光学检测(AOI)设备产业分析与发展方向研究报告》

图:一台在线AOI设备可以代替4-5人的工作量

PCB、FPD、半导体等行业产能向国内转移,本土厂商借势兴起

全球AOI供需格局错配:

从供给端看,全球AOI设备供给排名依次为以色列(34%)、日本(20%)、台湾(15%)、韩国(14%) ;从需求端看,全球AOI设备需求排名依次为中国大陆(24%)、日本(19%)、台湾(15%)、韩国(9%);国产厂商迎来发展最佳契机:

1) 从历史上看,伴随着上游产能的转移,相关地区配套设备厂商得以成长,目前转移趋势已偏向中国大陆;

2) 本土厂商凭借快速响应服务、高性价比、工程师红利等优势,挤压外资厂商。

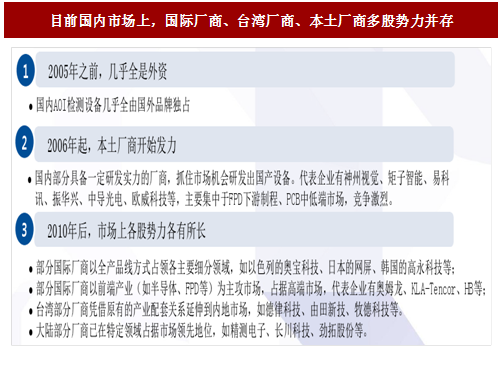

图:目前国内市场上,国际厂商、台湾厂商、本土厂商多股势力并存

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。