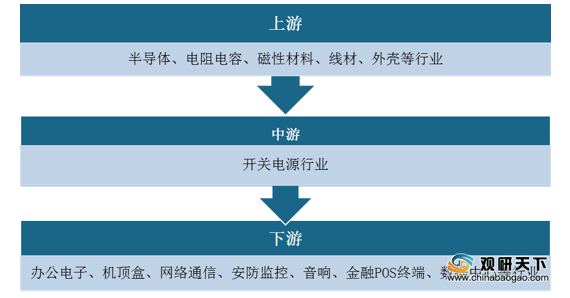

上游方面:原材料市场供给充足,短缺风险较小,为本行业的发展提供了稳定坚实的基础。从半导体行业来看,2014-2019年,中国半导体设备市场规模呈现逐年增长态势,增速波动变化。2019年中国半导体设备行业实现市场规模134.5亿美元,同比增长2.6%;2020年一季度受疫情影响较小,行业实现规模35亿元,同比增长48%。

现阶段,我国开关电源行业上游相关企业主要有东莞市源凯塑胶有限公司、路华能源科技(保山)有限公司、鹏鼎控股与中芯国际等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 东莞市源凯塑胶有限公司 |

生产、销售:塑胶制品、五金制品、插座、耦合器、开关、连接器、模具;加工、销售:塑胶原料 |

1、设备优势:配备了先进的电脑分析仪、环保测试仪和各类机械性能测试仪等检测设备。 |

| 2、质量优势:公司先后通过ISO9001、ISO14001体系认证,美国UL认证、SGS认证及欧洲低毒环保产品认证等系列认证。 |

||

| 3、研发优势:公司通过自主研发和合作引进,拥有先进的双螺杆生产线和耐高温专用工程塑料生产线。 |

||

| 路华能源科技(保山)有限公司 |

研发、生产、经营锂电池及其相关配套产品;新能源电源的技术开发、生产、销售;开关电源及周边产品配件的研发、生产、销售;电池原材料的研发、生产、销售;动力电池的研发、生产、销售 |

1、市场优势:产品已大量销往全国及欧美、中东、南亚,东南亚,非洲等全球各地。 |

| 2、规模优势:拥有保山工业园、汕尾工业园、深圳物流及品控中心等研发、生产基地,员工总人数2000余人,日产量达150万pcs。 |

||

| 鹏鼎控股(深圳)股份有限公司 |

生产经营新型电子元器件、自动化设备及其零配件、精密模具及其零件、各类印刷电路板、电子信息产品板卡 |

1、产品与服务优势:拥有优质多样的PCB产品线,凭借雄厚的技术研发实力、及时快速的订单响应、优质领先的产品及服务、保障充分的量产交货,切实满足客户需求,致力于打造全方位的PCB产品及服务平台。 |

| 2、市场优势:公司为全球范围内少数同时具备各类PCB产品设计、研发、制造与销售能力的专业大型厂商之一。 |

||

| 中芯国际集成电路制造有限公司 |

集成电路晶圆代工 |

1、技术与研发优势:公司重视技术创新与工艺研发,建立了完善的研发创新体系;公司具备中国大陆最为领先的先进制程技术,并在多个领域掌握领先的特色工艺,建立了14纳米FinFET技术、28纳米PolySiON和HKMG技术、45/40纳米标准逻辑制程低漏电技术、65/55纳米低漏电和超低功耗技术。 |

| 2、品牌优势: 公司曾荣获中国电子工业标准化技术协会“电子信息行业社会责任试点示范企业”、中国电子信息行业联合会“中国电子信息百强企业”、中国工业经济联合会“第四届工业大奖”、国家知识产权局“2018年度中国专利奖优秀奖”等60余项境内外荣誉奖项。 |

||

| 3、产业链优势:公司近年来积极提升全产业链整合与布局的能力,通过与上下游企业合作,构建紧密的集成电路产业生态,为客户提供全方位、一体化的集成电路解决方案。 |

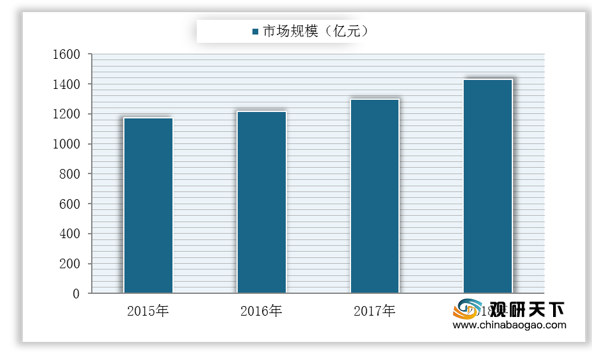

中游方面:开关电源作为用电设备必不可少的设备,应用领域众多,且不存在替代设备,因此市场规模逐年增长。数据显示,2018年我国开关电源市场规模为1429.5亿元,同比增长8.03%。

现阶段,我国开关电源行业相关企业主要有台达电子工业股份有限公司、光宝科技股份有限公司、康舒科技股份有限公司与深圳欧陆通电子股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 台达电子工业股份有限公司 |

电源及元器件(元器件、嵌入式电源、 汽车电子、商用产品及移动电源等)、 自动化(工业自动化、楼宇) |

1、市场优势:台达电子集团为世界第一大交换式电源供应器厂商,为电源管理与散热管理解决方案的领导厂商,并在多项产品领域居世界级重要地位。 |

| 2、规模优势:台达集团运营据点遍布全球,在中国大陆、中国台湾、美国、泰国、日本、墨西哥、印度、巴西以及欧洲等地设有研发中心和生产基地。 |

||

| 光宝科技股份有限公司 |

智能生活与应用事业群、汽车电子应 用事业、电能事业群(交换式电源供 应器、交直流电源转换器、备用电源 管理系统、电源供应器、电源转换器 及直流电源模块等)、储存装置事业 群、光电事业群 |

人才与研发优势:参与产品学界之大型专案,提升技术层次,延揽优秀国防储备人才,并与大专院校合办育成中心。全球拥有超过2,600个研发技术人才,致力投入研发资源,2005年年度研发经费超过新台币21亿,截至2005年在全球总共拥有1,382个专利。 |

| 康舒科技股份有限公司 |

电源转换器、直流电源转换器、开架 式电源、伺服器/储存设备电源、通信

电源、交流/直流电源转换器 |

1、研发与团队优势:在中国大陆、美国及马来西亚等地亦设有专业研发团队,配合市场趋势及客户需求进行不同的技术研究与产品开发。 |

| 2、产品应用范围优势:产品的功率范围从数瓦特输出到上万瓦特输出皆有涵盖,应用范围的多样性也涵盖了资讯、通讯、消费电子、网路及工业等领域 |

||

| 深圳欧陆通电子股份有限公司 |

电源(充电器、电源适配器、定制电 源、智能电源)、磁性元器件、特种 变压器、车载磁性元器件 |

1、技术创新优势:设有深圳市企业技术中心、博士后创新实践基地和广东省高能效智能电源及电源管理工程技术研究中心,并已建立了较为完备的试验室,可进行传导实验、辐

射实验、可靠性实验、环境试验、雷击实验、电性测试、结构验证等多项检测。 |

| 2、客户资源优势:与公司存在业务合作关系的境内外知名客户包LG、富士康、华为、海康威视、大华股份、惠普(HP)、希捷(Seagate)、霍尼韦尔(Honeywell)、Roku、汤姆逊(Technicolor)、ARRIS、萨基姆(Sagemcom)、美国网件(NETGEAR)、哈曼(Harman)、TTI、浪潮、星网锐捷、和硕等 |

||

| 3、质量控制优势:公司产品通过中国CCC、新加坡PSB、韩国KC、泰国TISI、墨西哥NOM、南非NRCS、美国UL、美国FCC、欧盟GS、欧盟CE等多国和地区的产品安全及电磁兼容认证。 |

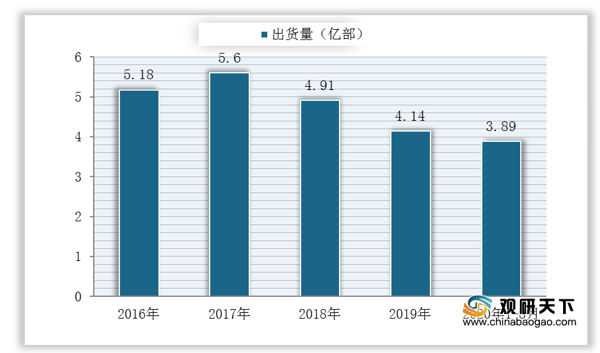

下游方面:随着电子产品的逐渐普及,也带动我国开关电源需求上升。从手机市场来看,2020年1-8月我国手机市场总体出货量累计2.02亿部,同比下降19.5%。

现阶段,我国开关电源行业下游相关企业主要有华硕公司、杭州海康威视数字技术股份有限公司与武汉艾德蒙科技股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 华硕公司 |

笔记本电脑、主板、显卡、服务器、光存储、有线/无线网络通讯产品 |

1、品牌优势:华硕电脑在2003年赢得超过700个奖项,而且连续6年在BusinessWeek 的「InfoTech100」中皆榜上有名。 |

| 2、市场优势:是全球第一家通过TCO’99国际防电磁波认证的笔记本电脑制造商,在中国大陆,设立于华北、华东、华中、华南、东北、西北及西南七大区域的华硕销售平台。 |

||

| 杭州海康威视数字技术股份有限公司 |

摄像机/智能球机、光端机、DVR/DVS/板卡、网络存储、视频综合平台、中心管理软件 |

1、市场优势:目前在中国大陆34个城市已设立分公司,在洛杉矶、香港、阿姆斯特丹、孟买、圣彼得堡和迪拜也已设立了全资或控股子公司,并将在南非、巴西等地设立分支机构。 |

| 2、品牌优势:公司连年入选“中国安防行业优秀品牌”、中国安防百强(位列榜首);连续三年(2005-2007)入选德勤“中国高科技、高成长50强”、连续三年(2006-2008)入选福布斯“中国潜力企业”;连续六年(2007-2012)以中国安防第一位的身份入选《A&S》“全球安防50强”;2011/2012年名列IMS全球视频监控企业第1位,DVR企业第1位;连年入选“国家重点软件企业”、“中国软件收入前百家企业”等。 |

||

| 武汉艾德蒙科技股份有限公司 |

液晶显示器、液晶电视、智能一体机、平板电脑、交互式液晶电子白板和商用大尺寸显示屏 |

市场优势:各品牌产品在中国主要城市均设有销售中心;同时,在欧洲、亚太、北美以及非洲、中东地区在内的全球主要国家和地区也有销售,并取得了领先的地位。 |

相关行业分析报告参考《2020年中国开关电源市场调研报告-市场深度调研与发展战略评估》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。