PVD镀膜材料在平板显示行业的应用

平板显示行业主要在显示面板和触控屏面板两个产品生产环节使用PVD镀膜材料。其中,平板显示面板的生产工艺中,玻璃基板要经过多次溅射镀膜形成ITO玻璃,然后再经过镀膜,加工组装用于生产LCD面板、PDP面板及OLED面板等。触控屏的生产,则还需将ITO玻璃进行加工处理、经过镀膜形成电极,再与防护屏等部件组装加工而成。此外,为了实现平板显示产品的抗反射、消影等功能,还可以在镀膜环节中增加相应膜层的镀膜。

平板显示器具有厚度薄、重量轻、低能耗、低辐射、无闪烁、寿命长等特点,符合人们对轻巧便携和节能环保的要求,已成为显示屏行业的主流。特别是液晶显示器中的薄膜场效应晶体液晶显示器(TFT-LCD)因具有画质优、对比度高、响应速度快等特点,被广泛应用于平板电视、手机、平板电脑、笔记本电脑等消费类电子产品,是目前主流平板显示产品。TFT-LCD生产过程中,溅射靶材主要用于薄膜晶体管(TFT)和彩色滤光片(CF)的制备。

1、LCD面板市场

近年来,全球平板显示行业保持持续增长态势,根据中国报告网收集的数据显示,大尺寸平板显示器需求在2016-2018年间预计会每年增长5%-6%。

2011年以来,随着国内外平板显示厂商纷纷在中国大陆建立生产基地,以及政府政策导向和产业扶植下,我国平板显示产业迅速发展,全球平板显示产业重心逐渐向中国大陆转移,我国成为全球主要LCD面板生产大国,并相继形成了以京东方、华星光电、深天马等为代表的市场影响力较大的LCD面板本土品牌。我国显示产业在“十二五”期间快速发展,生产线从7条增长到22条,面板出货面积近4,500万平方米,全球出货量市场占有率从3.9%提升到22%,居全球第三。

根据中国报告网收集的数据显示,2015年中国大陆面板厂产能不断扩张,出货同比增长51.3%,市场占有率快速提升,其中京东方出货量比2014年增长141.1%,市场占有率达到13.1%,提升7.3个百分点,排名跃居全球第四;华星光电市场占有率则达到9.5%,排名全球第六。随着京东方及其他中国显示面板厂商在全球面板供应市场份额上升,IHS预计,到2018年中国将成为全球最大的平板显示器件供应国,全球市场占有率将达到35%。

LCD面板市场最大的需求来自电视,LCD电视已经发展成为市场的主流产品。目前,LCD电视正向高清化、大屏化、网络化方面发展,甚至一些互联网厂商跨界进入LCD电视市场。前些年全球LCD电视消费量快速提高,近年来增速有所放缓,但总体保持平稳。作为全球大的LCD电视生产国之一,我国LCD电视出货量变化趋势与全球基本同步。

根据工信部运行监测协调局数据,2014年我国LCD电视出货量为13,865.9万台,同比增长13.3%,占当年出货量的92.9%,已成为我国市场主导,PDP电视占比为1.47%,CRT电视基本退出,OLED等新型显示技术的电视产品逐渐受到消费者的关注。2015年、2016年,我国LCD电视产量分别为14,391.9万台、15,714万台,分别比上年增长3.8%、9.2%。

参考中国报告网发布《2017-2022年中国平板显示行业市场发展现状及十三五未来前景分析报告》

国内平板显示面板行业的快速增长,为PVD镀膜材料厂商提供了广阔成长空间。目前,我国平板显示产业链上游的材料仍有70%左右依赖进口,很多材料仍不能满足下游的需求。基于产品价格、采购国产化等因素的考虑,我国面板厂商开始有选择地与本土优秀PVD镀膜材料厂商合作,并期望建立长期合作伙伴关系,这为我国PVD镀膜材料产品的快速发展提供了有利的市场条件,预计未来几年PVD镀膜材料市场将保持快速增长态势。

2、触控屏市场

触控显示产品是平板显示行业应用领域的重要组成部分,而触控屏是触控显示产品的重要部件。触控屏是一种特殊传感器,是一个不使用键盘和鼠标作为输入设备与显示设备的人机交互界面,触控屏的出现,统一了触觉和视觉,使得人机交互更加直观和便捷。触控屏大市场需求主要来自智能手机和平板电脑,同时,车载显示和智能穿戴设备市场也呈快速增长态势。近年来,随着智能手机、平板电脑、车载显示、智能穿戴及商业化信息查询系统等智能终端产品的普及推广,全球触控显示产品和技术发展进步较快,产业规模不断提升。

触控屏的结构大致可分为两部分,分别是防护屏和触控模组。其中,触控模组镀膜所用的溅射靶材主要为ITO、硅、钼、铝等,采用硅靶材反应溅射形成的二氧化硅膜则主要起增加玻璃与ITO膜的附着力和平整性、表面钝化和保护等作用;镀MoAlMo(钼铝钼)膜后蚀刻主要起金属引线搭桥的作用。防护屏主要用于保护触控模组和显示屏免受损伤,其具有防刮耐磨、耐腐蚀、透光率高、反射率低、防油污及美观等功能,实现这些功能需要使用不同镀膜材料,主要为溅射靶材。

目前,以智能手机和平板电脑为代表的智能终端产品基本迈入成熟期,但未来几年智能终端市场仍将在替换性需求的拉动下保持增长的态势。而智能穿戴设备则处于成长期,IDC研究报告显示,2016年智能穿戴设备出货量将达1.1亿台,比2015年增长38.2%,预计2020年出货量将增至2.37亿台。

智能终端产品的普及带动触控屏产业规模快速增长,2014年全球触控屏出货量近18亿片,同比增长约20%。预计至2017年,全球触控屏产品出货量有望达到35-40亿片/年。

我国是全球智能手机主要的生产国和消费国之一,受生产技术水平、市场消费习惯等多因素影响,近年来我国智能手机产量增长较快。根据工信部运行监测协调局数据,2014年我国全年生产手机16.3亿部,同比增长6.8%。2015年,我国手机产量为18.1亿部,同比增长11.04%,其中智能手机产量13.99亿部。

2016年,国内手机产量21亿部,同比增长13.6%,其中智能手机15亿部,增长9.9%,占全部手机产量比重为74.7%。

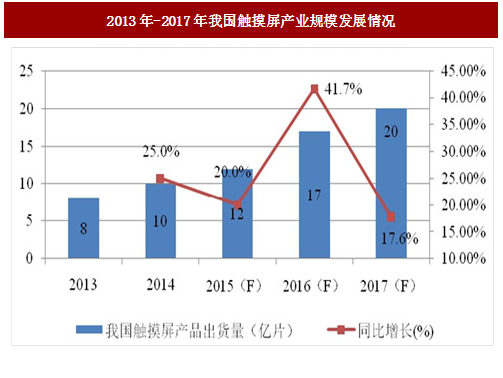

2014年,我国触控屏产量约10亿片,同比增长25%,占全球总产量比例超过50%。按照当前的发展速度,预计至2017年我国触控屏行业年工业产值将达到70亿美元左右。

平板显示器主要包括液晶显示器(LCD)、等离子显示器(PDP)、有机发光二极管显示器(OLED)等,以及在LCD基础上发展起来的触控(TP)显示产品。

镀膜是现代平板显示产业的基础环节,为保证大面积膜层的均匀性,提高生产率和降低成本,几乎所有类型的平板显示器件都会使用大量的镀膜材料来形成各类功能薄膜,其所使用的PVD镀膜材料主要为溅射靶材,平板显示器的很多性能如分辨率、透光率等都与溅射薄膜的性能密切相关。平板显示镀膜用溅射靶材主要品种有:钼靶、铝靶、铝合金靶、铬靶、铜靶、铜合金靶、硅靶、钛靶、铌靶和氧化铟锡(ITO)靶材等。

图:平板显示行业镀膜工艺示意图

平板显示行业主要在显示面板和触控屏面板两个产品生产环节使用PVD镀膜材料。其中,平板显示面板的生产工艺中,玻璃基板要经过多次溅射镀膜形成ITO玻璃,然后再经过镀膜,加工组装用于生产LCD面板、PDP面板及OLED面板等。触控屏的生产,则还需将ITO玻璃进行加工处理、经过镀膜形成电极,再与防护屏等部件组装加工而成。此外,为了实现平板显示产品的抗反射、消影等功能,还可以在镀膜环节中增加相应膜层的镀膜。

平板显示器具有厚度薄、重量轻、低能耗、低辐射、无闪烁、寿命长等特点,符合人们对轻巧便携和节能环保的要求,已成为显示屏行业的主流。特别是液晶显示器中的薄膜场效应晶体液晶显示器(TFT-LCD)因具有画质优、对比度高、响应速度快等特点,被广泛应用于平板电视、手机、平板电脑、笔记本电脑等消费类电子产品,是目前主流平板显示产品。TFT-LCD生产过程中,溅射靶材主要用于薄膜晶体管(TFT)和彩色滤光片(CF)的制备。

平板显示市场概述

近年来,随着消费者对大尺寸LCD电视的需求扩大、5寸以上智能手机需求的快速成长、车载显示需求扩大以及平板电脑屏幕尺寸放大,推动了平板显示行业整体需求面积的增长。以下重点对LCD面板市场和触控屏市场进行阐述:1、LCD面板市场

近年来,全球平板显示行业保持持续增长态势,根据中国报告网收集的数据显示,大尺寸平板显示器需求在2016-2018年间预计会每年增长5%-6%。

2011年以来,随着国内外平板显示厂商纷纷在中国大陆建立生产基地,以及政府政策导向和产业扶植下,我国平板显示产业迅速发展,全球平板显示产业重心逐渐向中国大陆转移,我国成为全球主要LCD面板生产大国,并相继形成了以京东方、华星光电、深天马等为代表的市场影响力较大的LCD面板本土品牌。我国显示产业在“十二五”期间快速发展,生产线从7条增长到22条,面板出货面积近4,500万平方米,全球出货量市场占有率从3.9%提升到22%,居全球第三。

根据中国报告网收集的数据显示,2015年中国大陆面板厂产能不断扩张,出货同比增长51.3%,市场占有率快速提升,其中京东方出货量比2014年增长141.1%,市场占有率达到13.1%,提升7.3个百分点,排名跃居全球第四;华星光电市场占有率则达到9.5%,排名全球第六。随着京东方及其他中国显示面板厂商在全球面板供应市场份额上升,IHS预计,到2018年中国将成为全球最大的平板显示器件供应国,全球市场占有率将达到35%。

LCD面板市场最大的需求来自电视,LCD电视已经发展成为市场的主流产品。目前,LCD电视正向高清化、大屏化、网络化方面发展,甚至一些互联网厂商跨界进入LCD电视市场。前些年全球LCD电视消费量快速提高,近年来增速有所放缓,但总体保持平稳。作为全球大的LCD电视生产国之一,我国LCD电视出货量变化趋势与全球基本同步。

根据工信部运行监测协调局数据,2014年我国LCD电视出货量为13,865.9万台,同比增长13.3%,占当年出货量的92.9%,已成为我国市场主导,PDP电视占比为1.47%,CRT电视基本退出,OLED等新型显示技术的电视产品逐渐受到消费者的关注。2015年、2016年,我国LCD电视产量分别为14,391.9万台、15,714万台,分别比上年增长3.8%、9.2%。

参考中国报告网发布《2017-2022年中国平板显示行业市场发展现状及十三五未来前景分析报告》

国内平板显示面板行业的快速增长,为PVD镀膜材料厂商提供了广阔成长空间。目前,我国平板显示产业链上游的材料仍有70%左右依赖进口,很多材料仍不能满足下游的需求。基于产品价格、采购国产化等因素的考虑,我国面板厂商开始有选择地与本土优秀PVD镀膜材料厂商合作,并期望建立长期合作伙伴关系,这为我国PVD镀膜材料产品的快速发展提供了有利的市场条件,预计未来几年PVD镀膜材料市场将保持快速增长态势。

2、触控屏市场

触控显示产品是平板显示行业应用领域的重要组成部分,而触控屏是触控显示产品的重要部件。触控屏是一种特殊传感器,是一个不使用键盘和鼠标作为输入设备与显示设备的人机交互界面,触控屏的出现,统一了触觉和视觉,使得人机交互更加直观和便捷。触控屏大市场需求主要来自智能手机和平板电脑,同时,车载显示和智能穿戴设备市场也呈快速增长态势。近年来,随着智能手机、平板电脑、车载显示、智能穿戴及商业化信息查询系统等智能终端产品的普及推广,全球触控显示产品和技术发展进步较快,产业规模不断提升。

触控屏的结构大致可分为两部分,分别是防护屏和触控模组。其中,触控模组镀膜所用的溅射靶材主要为ITO、硅、钼、铝等,采用硅靶材反应溅射形成的二氧化硅膜则主要起增加玻璃与ITO膜的附着力和平整性、表面钝化和保护等作用;镀MoAlMo(钼铝钼)膜后蚀刻主要起金属引线搭桥的作用。防护屏主要用于保护触控模组和显示屏免受损伤,其具有防刮耐磨、耐腐蚀、透光率高、反射率低、防油污及美观等功能,实现这些功能需要使用不同镀膜材料,主要为溅射靶材。

目前,以智能手机和平板电脑为代表的智能终端产品基本迈入成熟期,但未来几年智能终端市场仍将在替换性需求的拉动下保持增长的态势。而智能穿戴设备则处于成长期,IDC研究报告显示,2016年智能穿戴设备出货量将达1.1亿台,比2015年增长38.2%,预计2020年出货量将增至2.37亿台。

智能终端产品的普及带动触控屏产业规模快速增长,2014年全球触控屏出货量近18亿片,同比增长约20%。预计至2017年,全球触控屏产品出货量有望达到35-40亿片/年。

图:全球触控屏出货量增长趋势

我国是全球智能手机主要的生产国和消费国之一,受生产技术水平、市场消费习惯等多因素影响,近年来我国智能手机产量增长较快。根据工信部运行监测协调局数据,2014年我国全年生产手机16.3亿部,同比增长6.8%。2015年,我国手机产量为18.1亿部,同比增长11.04%,其中智能手机产量13.99亿部。

2016年,国内手机产量21亿部,同比增长13.6%,其中智能手机15亿部,增长9.9%,占全部手机产量比重为74.7%。

2014年,我国触控屏产量约10亿片,同比增长25%,占全球总产量比例超过50%。按照当前的发展速度,预计至2017年我国触控屏行业年工业产值将达到70亿美元左右。

图:2013年-2017年我国触摸屏产业规模发展情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。