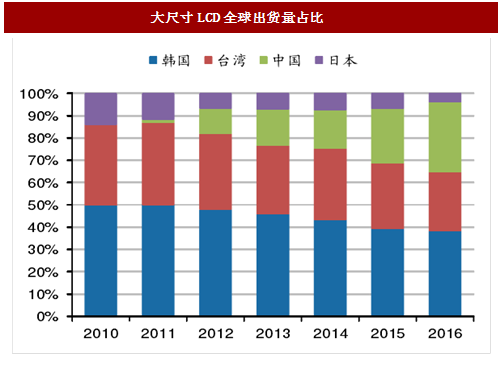

面板产能逐步转移,市场份额占据领导地位。上世纪70—90年代,全球面板主要产能集中于日本,1995年日本的液晶面板出货量占全球市场90%以上,韩国和台湾通过长期技术积累和资本投入,90年代末两国的面板产业开始快速增长并占据市场。

2003年后产能开始向大陆转移,经过十余年的发展,目前已经实现了中小尺寸面板线的产能由日、台、韩等国转移至中国大陆,根据CINNO数据显示,2016年中国大陆地区智能手机显示面板出货量已经占全球出货量36%,超越韩国和台湾成为全球之冠;此外,大尺寸电视面板的出货面积全球占比也进一步提升至25%。

由于AMOLED屏幕显示技术的优秀表现,智能终端设备也纷纷开始搭载AMOLED显示屏。从2014年GalaxyNote4和金立S5.1发布开始,AMOLED在智能手机终端的应用逐步增加,尤其是成为中高端手机的首选,期间发布的大多数AMOLED面板手机为AMOLED硬屏,2015年8月1日,SamsungGalaxyS6Edge+的惊艳登场,更高的清晰度,色域广,对比度高,更薄的机身,更低的耗电量,使得该款手机迅速赢得广大消费者的喜爱,随后的2016年里有16款型号的手机选择搭载AMOLED显示技术。

高世代LCD和OLED并行不悖。与高世代面板线同时建设的,还有OLED面板产线,随着下游需求不断增加,上游面板厂商也开始加大了AMOLED产线的投产力度,下图为国内AMOLED产线的投产情况,目前实现量产的AMOLED产线多为生产硬屏的低代线,截至2016年底,共有7条生产线实现量产,累计投资金额830.1亿元人民币,实现产能41.5万片/月,2017—2021年期间,预计共有6条柔性/硬性AMOLED生产线将实现量产,包括:信利国际惠州6代线,京东方成都、绵阳两条6代线,华星光电深圳11代线,华星光电武汉二期6代线,和辉光电上海4.5代线改造和6代线,新增产能合计37.1万片/月,合计投资金额达到2765.28亿元。

2003年后产能开始向大陆转移,经过十余年的发展,目前已经实现了中小尺寸面板线的产能由日、台、韩等国转移至中国大陆,根据CINNO数据显示,2016年中国大陆地区智能手机显示面板出货量已经占全球出货量36%,超越韩国和台湾成为全球之冠;此外,大尺寸电视面板的出货面积全球占比也进一步提升至25%。

由于AMOLED屏幕显示技术的优秀表现,智能终端设备也纷纷开始搭载AMOLED显示屏。从2014年GalaxyNote4和金立S5.1发布开始,AMOLED在智能手机终端的应用逐步增加,尤其是成为中高端手机的首选,期间发布的大多数AMOLED面板手机为AMOLED硬屏,2015年8月1日,SamsungGalaxyS6Edge+的惊艳登场,更高的清晰度,色域广,对比度高,更薄的机身,更低的耗电量,使得该款手机迅速赢得广大消费者的喜爱,随后的2016年里有16款型号的手机选择搭载AMOLED显示技术。

图:大尺寸LCD全球出货量占比

图:搭载AMOLED手机售价和机型(种)

参考中国报告网发布《2017-2022年中国面板产业现状调查及运行态势预测报告》

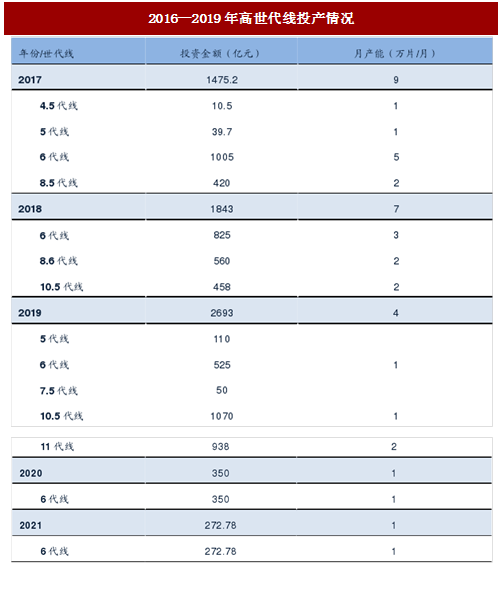

从未来的投资轨迹来看,国内2017-2019年是面板投资的高峰期。2017—2019年期间,液晶面板的投资情况来看,共有14条TFT-LCD高世代线将实现量产,包括中电熊猫咸阳、成都两条8.6代线,天马厦门6代线,京东方福州8.5代线,合肥10.5代线,武汉10.5代线,惠科重庆8.5代线,惠科云南11代线,华映科技莆田6代线,华星光电深圳11代线,富士康郑州6代线,广州10.5代线,贵超光电贵州6代线,海德致远阜阳7.5代线,合计新增产能104万片/月,累计产能相比2016年提高106%,投资金额合计4282亿元人民币。当十三条液晶面板产线建设完成后国内的大、中、小尺寸的液晶面板产能将实现全面领先日韩市场。高世代LCD和OLED并行不悖。与高世代面板线同时建设的,还有OLED面板产线,随着下游需求不断增加,上游面板厂商也开始加大了AMOLED产线的投产力度,下图为国内AMOLED产线的投产情况,目前实现量产的AMOLED产线多为生产硬屏的低代线,截至2016年底,共有7条生产线实现量产,累计投资金额830.1亿元人民币,实现产能41.5万片/月,2017—2021年期间,预计共有6条柔性/硬性AMOLED生产线将实现量产,包括:信利国际惠州6代线,京东方成都、绵阳两条6代线,华星光电深圳11代线,华星光电武汉二期6代线,和辉光电上海4.5代线改造和6代线,新增产能合计37.1万片/月,合计投资金额达到2765.28亿元。

图:国内面板生产线投资情况一览(亿元)

图:2016—2019年高世代线投产情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。